武汉解封,消费热情何时复苏?

随着国内疫情逐渐得到控制,各行各业陆续恢复经营,消费者的信心也逐渐复苏。近日,麦肯锡发布了《谨慎乐观——疫情以来的中国消费者行为》报告,对近期消费者信心、不同商品的反弹预期进行了调研,并对消费品的线上化趋势进行了解读。

本文对报告要点进行了归纳总结,并就相关趋势和问题向部分珠宝行业大咖进行了访谈交流。

报告主要观点

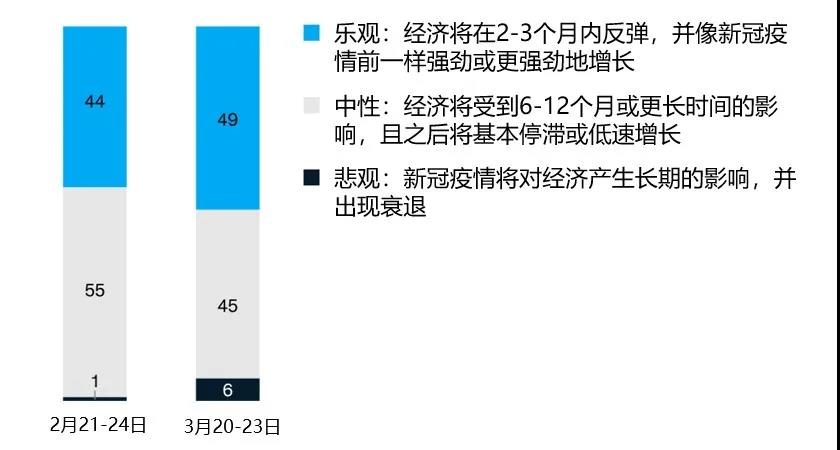

1、3月消费者信心提升,但呈现“两极分化”2、3月两次消费者信心调查结果

麦肯锡分别于2月下旬和3月下旬进行了两次消费者调查,调查样本约为2500人。如上图所示,相较2月份,3月的调查结果显示更多的人对未来经济走势表示乐观,认为经济将在疫情爆发后两三个月内恢复常态,其中高级别城市的受访者乐观比例更高,约为55%,而低级别城市的乐观者比例较低,约为40%。

同时,3月份持悲观态度的消费者比例也增加了5个百分点,这反映了消费者对疫情全球大流行及其潜在对经济的负面影响的担忧。此外,这种差异还体现在消费态度上,疫情后潜在的高消费群体带来的增长可能被一小部分更节俭的消费者所抵消。

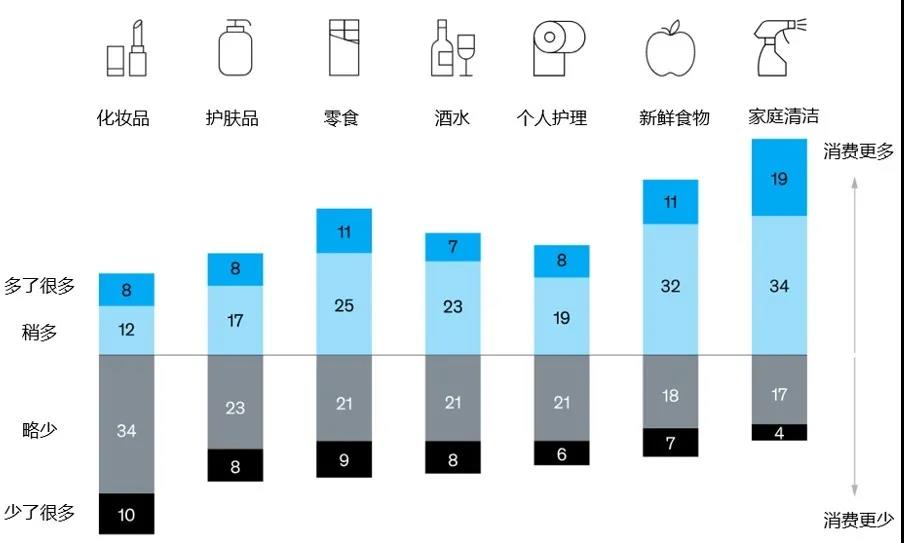

2、不宜对“报复性消费”期待过高疫情期间不同消费品的家庭支出变化

疫情期间由于需求的普遍下降,大多数消费品牌都面临着严峻挑战,其中非必需消费品尤甚。调查显示,大约30%的消费者降低了酒类和护肤品的支出,而超过一半的消费者表示会减少化妆品的使用。另一方面,疫情期间高级别城市中的富裕受访者中,约有30%的人购买护肤品的数量比以前更多。

疫后消费预期方面,60%至70%的人希望恢复到疫情前的正常水平或略高于之前的水平, 10%的人表示他们将消费更多,反映了一定程度的延迟需求(报复性消费)。同时,20%到30%的受访者表示,他们将继续保持谨慎态度维持一个相对低的消费水平,并可能视情况进一步削减消费。

3、品牌线上布局加码,私域流量成必争之地 疫情期间超过70%的消费者增加了对护肤和美容相关的内容的浏览时间,最主要的形式是观看KOL的相关内容。部分商品品类的在线销售额增长了15-30%,消费品牌纷纷加大对社群营销、电子商务和O2O模式的投入。

大众美容品牌完美日记利用其10,000多个微信群组进行了私域流量商务活动,并迅速将线下的化妆专家转移到线上;此外韩束和一叶子(二者均为Chicmax Group护肤品牌)也都加码对私域社交商务的投入,已有约4,000名的美容助手大军投入到了微信朋友圈和微信群的营销中。

相较反应迅速的国产品牌,国际品牌相对谨慎,旨在保持品牌形象和拓展市场间的平衡。有一些值得注意的案例:兰蔻(Lancôme)为其离线美容顾问建立了官方的企业微信帐户,以便与消费者建立直接联系;跨国饮料公司百威英博(AB InBev)增加了营销投入,以应对消费者在家庭消费和电子商务方面增长的需求。

4、长期趋势尚不明朗,商家需时刻做好准备 在疫情之前,护肤品和化妆品的线上销售份额大约为30%,2016~2019年间这类商品的线上销售额年均增长速度高达70%,种种迹象表明即使在疫情后这些品类的线上化进程也将持续下去。对于这些企业而言,可以考虑将一些疫情期间的临时举措常态化、扩大化,如增加企业在私域社交商业中的参与度。此外,疫情期间一些品牌提出的一些主题活动,例如家庭运动训练打卡计划(由数家运动服装品牌提出),可能在长期中都会很有价值。

另一方面,线上化率较低的品类如生鲜,其线上战略的发展路径可能不如化妆品、护肤品等品类那么明朗。尽管疫情期间这类商品实现了线上化率的增长,但这一趋势可能无法持续到疫情之后。此外,这些公司有很多结构性障碍需要克服,比如如何提供便利的线下渠道替代方案、较高的供应链成本、以及商品标准化的问题。

5、品牌们需对消费者心态的变化做出回应 此次疫情除了对需求产生直接影响外,还影响了消费者对产品安全,环境和健康生活方式的态度,突如其来的冲击和大量的闲暇时间促使人们进一步思考关于生命的种种。越来越多的消费者表示,他们会在危机发生后花更多时间在产品安全性的确认上(66%的消费者同意或强烈同意)。此外,约有64%的人表示他们将考虑使用更环保的产品,而70%的人说他们将通过增加运动量和健康饮食来提高身体免疫力。在接下来的几个月中,品牌在进一步增加与消费者的联系中,对这些趋势的探索将意义重大。

行业大咖观点

报告系统整理了疫情期间不同商品的消费支出、品牌线上化趋势以及消费者心态的一些变化,为珠宝行业抗击疫情以及展望疫情过后的市场趋势提供了不少参考和借鉴之处。

珠宝行业作为一个相对传统的行业,在此次疫情期间受到了较大的冲击,不少企业在线上推广和社区营销上投入了大量精力,收效不甚理想,但疫情之后这一趋势是会延续还是回调值得深思。另外三月份以来随着国内疫情逐渐得到控制,部分消费者开始了补偿性消费,可是其后疫情在国际蔓延日益严重,也使全球经济未来走势趋于悲观,消费意愿更加谨慎,后市如何发展?基于上述问题,中宝协基金通过对部分珠宝行业大咖进行电话访谈,就珠宝行业未来的发展提出了一些观点,以供各界珠宝同仁参考。

福建省宝玉石协会会长 王乃珠:

第一,中国经济已经融入世界,外贸将受到严重影响,因此中国经济将在相当一段时间内,进入中性发展期。第二,中国内需韧性很强,但报复性消费可能性不大。第三,品质好的生活必需品市场空间很大,疫情后会有发展。第四,疫情后,珠宝玉石首饰类商品会比疫情前更差,行业要做好思想准备。

深圳市正元基业珠宝总裁 张栋:

我认为珠宝行业不会出现报复性消费,只会出现恢复性消费,而且这个恢复期可能需要6个月以上。在消费者的预期收入减少的同时,低客单价的珠宝首饰或将大受欢迎,这将刺激线上珠宝首饰的消费。现在线上主要是直播,无论是淘宝、看点、抖音和快手,都有相当大的快速提升珠宝消费的机会。2020年将是中国珠宝线上消费井喷发展之年,同时珠宝新零售也将全面加速兴起,中国珠宝首饰行业的迭代将在2-3年之内完成。

诸暨华东珠宝城董事总经理 马飞:

今年整体的珠宝消费一定是下降的,作为非必需品,在特殊时期消费者都会比较谨慎消费。黄金类产品由于特有的投资保值属性会是撑起行业目前景气度的主要产品,尤其5G黄金、3D黄金这类兼顾保值和时尚美观的产品在今年会有相对好的表现。

珍珠方面,依旧是两极分化:高品质的产品会延续去年的趋势,价和量都比较坚挺;而品质相对差一些的产品价格和销量则都会显著下降。这个现象和麦肯锡报告里提到的“高级别城市富裕者在疫情期间加大了化妆品的支出”是类似的。

线上化方面,整体流量大盘变化不大但是来分的商家增加了很多,并且由于大家都在这个时期集中转战线上,单位产出肯定是有下降,一些原本在电商方面做得较好的珠宝企业面临竞争数据会有所下滑。

著名独立珠宝设计师 刘明明(大树):

三月初和三月末的销售情况确实存在的比较大差异,中旬以来我们的销售情况是完全超出预期的,部分消费者可能考虑到全球经济下行会导致货币贬值,因此还不如买些黄金首饰,同时满足释放被压抑的消费冲动和投资保值的双重需求。在疫情下相较于支出一万元买件衣服,大家花费同等金额买黄金首饰时显然更痛快,但这种消费心态是暂时的还是长期的,目前无法判断。我觉得珠宝作为“人们追求美好”的象征是有其存在的必须性,因此长期发展是相对乐观的。线上化方面今年确实带来了一个机会,比如前段时间潮宏基和李佳琪的直播合作,8000件产品1秒售尽。经过这次疫情大品牌会加速提升产品的设计和品质,并且加大对互联网的全方面利用,凭借规模和资金优势进一步拉开和追赶者的差距。