《2020中国珠宝产业发展报告》——上市公司

2020年是极其不平凡的一年。新冠疫情的爆发给全球经济带来了巨大的冲击,珠宝产业也深受其影响,整体产业结构和发展趋势都出现了显著的变化。疫情影响下,珠宝各细分品类市场表现如何?产业终端布局有何变化?重点企业如何调整经营思路?珠宝资本市场有哪些新动向?

带着上述疑问,中宝协基金自2021年1月启动了为期3个月的行业调研,并形成了《2020中国珠宝产业发展报告》。近期我司将陆续推送《报告》的主要内容,希望能为珠宝界的同仁提供借鉴和帮助!

近年来,中国资本市场在完善多层次市场体系方面改革动作频频,市场结构持续优化,包容性、适应性不断提升。目前,我国境内已形成包括主板、科创板、创业板、新三板、区域股权市场、私募股权市场以及债券市场和期货市场在内的多层次资本市场体系。在这样的大环境下,珠宝企业也纷纷登陆资本市场,借助资本的力量实现更好的发展。至2020年末,珠宝行业共有A股上市公司14家,港股珠宝上市公司13家,新三板上市公司23家。

A股珠宝上市公司

根据业务类型,A股珠宝上市公司可分为品牌型珠宝公司和生产加工型珠宝公司,二者数量分别为9家和5家,具体如表1所示,生产加工型企业中除航民股份外,其余4家企业自2018年起均处于非正常经营状态(2021年上半年期间,刚泰控股、东方金钰、秋林集团三家公司先后从A股退市)。

表1 A股珠宝上市公司业务类型划分

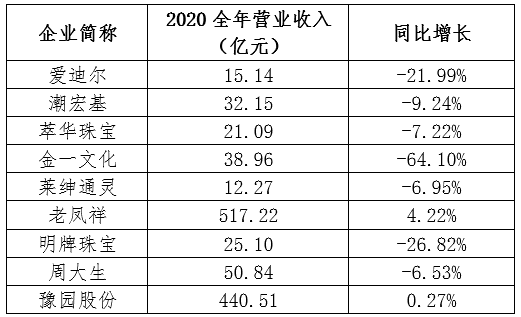

1、业绩回顾 品牌型上市公司方面,从新公布数据来看,仅有老凤祥和豫园股份报告期内营业收入同比增长,其他公司都出现了一定的下滑,但分季度来看,三四季度业绩较一二季度均有明显的好转迹象。

除营业收入外,老凤祥、周大生终端零售网点数量增长幅度也高于行业整体水平,体现出珠宝行业渠道资源加速向头部企业集中的趋势。至2020年末,两家公司零售网点数量已分别达4450家和4189家。

表2 A股珠宝品牌公司营收数据

2、主要策略 2020年,A股珠宝品牌公司持续在数字化升级、营销模式革新等方面发力,积极应对疫情产生的不利影响。

(1)数字化升级

以明牌珠宝为例,2020年其大力推进实施包括货品流、资金流、信息流在内的智能化管理系统全面改造升级,以信息化为抓手,有效整合资源、优化架构流程,完善总部与生产端、零售终端的业务衔接机制,显著提升供应链效能、终端动销率和盈利水平;潮宏基则创新建设了“云店”项目,通过线下门店与线上云店在用户、业务、库存及数据间的打通,实现了全天候全域销售,明确提出为用户提供“全渠道零售”体验。

(2)营销模式变革

潮宏基、莱绅通灵、明牌珠宝、周大生等企业均采用了“公域流量”+“私域流量”齐发力的方式,加强了线上营销的力度。公域流量方面,各大品牌纷纷加强了在各大电商平台的布局,通过打造线上销售体系形成立体化的销售架构;私域流量方面,以莱绅通灵为例,通过线上到线下会员体系打通、公域流量下沉、建立私域流量池,构建数据中台会员标签体系,推动全域会员精准营销。同时,通过对存量会员进行标签和画像,用自动化营销赋能线下导购,持续唤醒沉睡会员,会员转化同比明显提升。

此外,潮宏基、周大生等企业与直播电商深度结合,通过与头部带货主播合作,实现了品牌和产品曝光度的极大提高。也有部分公司通过内部打造专业主播和直播运营团队,为其直播电商业务的长期发展奠定基础。

港股珠宝上市公司

根据业务类型,港股珠宝上市公司亦可分为品牌型公司和加工批发型公司,具体划分情况如表3所示。

表3 港股珠宝上市公司业务类型划分

1、业绩回顾

1、业绩回顾 品牌型公司方面,最近一个报告期内平均营业收入为140.21亿港元,同比增长7.56%,但从个体来看仅有周大福和景福集团营业收入同比增长;平均股东应占溢利10.77亿港元,除周生生和金猫银猫外,其余公司盈利情况都出现相对好转/增长迹象。相较A股珠宝上市公司,港股品牌型珠宝上市公司之间规模和发展速度的差异更加显著。

表4 近2个财务年度/半年度 港股品牌型珠宝上市公司主要业绩情况(亿港元)

注:

1、本文数据为各港股上市公司2020-2021财年/半财年,其中财年节点3.31即表示近一个财年为2020.4.1-2021.3.31,以此类推;其中香港资源控股及后文中恒和集团等三家公司截至2021年6月仍未公布最新完整财年数据,本文采用了最近一个半财年期间数据;

2、金猫银猫年报统计货币为人民币,此处已按2020年12月30日汇率换算为港元。

相较品牌型公司,加工批发型的港股珠宝企业在近一个报告期业绩下滑幅度更大,除恒和集团外,所有公司营收下滑幅度均在5成及以上,4家公司处于亏损状态。

表5 近2个财务年度/半年度港股加工批发型珠宝上市公司主要业绩情况(亿港元)

(1)深耕内地市场

由于2020年香港整体疫情防控效果不够理想,游客人数显著下降,当地市场销售额严重下滑,内地市场成为港资珠宝品牌上市公司的主要业绩支撑。以三大港资珠宝品牌公司周大福、周生生、六福集团为例,2020年香港、澳门及海外市场平均营业收入61.60亿港元,同比下降35.62%;内地市场平均营业收入245.69亿港元,同比增长33.13%,营收占比由上年同期的65.85%增长至79.95%。经营利润方面,三家公司内地市场的利润占比由上一年同期的86.76%增长至98.76%。

表6 2020-2021财年三大港资珠宝品牌内地市场营业收入情况(亿港元)

表7 2020-2021财年三大港资珠宝品牌内地市场经营利润情况(亿港元)

(2)渠道扩张提速

基于内地市场的重要性愈发凸显,2020年港资三大品牌持续拓展内地市场的门店数量,其中周大福、六福延续了“渠道下沉”的策略快速发展加盟商,周生生也加快了增设自营店的步伐。根据上市公司年报,三大港资品牌的门店情况如表8所示。

表8 2020-2021财年期末三大港资珠宝品牌零售网点数量

新三板珠宝上市公司

新三板作为我国多层次资本市场的重要组成部分,以相对较低的财务门槛、高度市场化的制度设计成为了广大中小企业登陆资本市场、扩充融资渠道的重要途径。2015年起,珠宝企业兴起了一波“新三板潮”,仅2015-2016两年时间内便有多达31家珠宝企业登陆新三板。截至2020年末,有23家珠宝企业仍在新三板挂牌,具体如表9所示。

表9 截至2020年末仍在新三板挂牌交易的珠宝企业

1、业绩回顾 2020年,18家新三板珠宝公司平均营业收入4.11亿元,同比增长13.74%,但从个体来看,仅有中国珠宝、一品御工、ST壹号宝和仟山羽实现正增长,营收下降的企业中11家降幅超过25%,4家降幅超过40%,而同期10家A股品牌珠宝企业中有3家营收降幅超过20%,4家降幅为个位数。从业绩来看,新三板珠宝公司在面临风险时,应对能力较为不足,业务稳定性较A股珠宝上市公司仍有较大差距。

表10 新三板上市公司2019-2020年度业绩情况

注:

截至2021年6月底,张铁军、昊星文化、ST一恒贞、ST元亨利、星光珠宝仍未披露2020年年报,因此上文平均业绩不将其统计在内。

2、主要策略 (1)加强线上营销

与A股珠宝上市公司整体上相似,加强线上营销是主要的转型方向。部分资金实力较强、规模较大的企业如张铁军、恒信玺利等通过自建线上渠道或与知名主播合作等方式深度融入直播经济;而其它规模相对较小的企业也普遍加强了对社交媒体的运营力度。

(2)渠道梳理及优化

千叶珠宝、鸳鸯金楼都将增强对加盟商的服务作为年内工作重点。其中鸳鸯金楼采取了“省代加直营”的加盟管理模式,更多加盟商成为直接客户,加盟费用额度和产品销售任务更加市场化,有效地增强品牌总部对加盟商的管理。其余规模较小的地方性品牌,则重点就店铺形象和店员服务进行了优化升级。