从DPA改名说起

DPA改名了

2015年,钻石生产的三大巨头De Beers、 Alrosa 和 Rio Tinto成立了Diamond Producers Association(钻石生产商协会),简称DPA,随后Dominion Diamond Corporation, Lucara Diamond Corporation, RZ Murowa 以及Petra Diamonds Ltd.等也相继加入。根据相关统计,这几家公司毛坯钻石的销售额占据整个钻石行业的七成至八成之多。DPA的成立是几家钻石生产巨头的共同选择,致力于稳定及促进钻石行业健康发展、提供可靠的行业信息。

今年6月1日,钻石生产商协会官方宣布正式更名为天然钻石协会(NATURAL DIAMOND COUNCIL),与此同时,全新的天然钻石官方平台“Only Natural Diamonds”亦揭开序幕,旨在全面提升消费者对天然钻石的渴求,深化协会在全球范围的战略布局,推动天然钻石行业的发展。

相应的,DPA原先的宣传语“Real is Rare, Real is a Diamond”也换为了“Only Natural Diamond”。不难看出天然钻石的巨头们对培育钻石的排斥态度。

这次宣传语的变化让人不禁联想到一起类似事件,在多年以前,De Beers生产的毛坯钻石占据了世界的九成以上,是毫无疑问的垄断巨头。在1947年发布了钻石行业的宣传语“A Diamond is Forever”,并在1993年翻译为“钻石恒久远,一颗永流传”进入中国市场,启蒙了中国的钻石消费。随着新的钻石矿不断被发现,De Beers的市场占有率逐渐下降,并且在2008年推出了自有品牌Forevermark,与此同时De Beers也停止了针对整个钻石行业的宣传,转而推广自主品牌。

如果说2008年宣传语的变化是De Beers为了不想给其他钻石生产商做嫁衣的话,那么如今的协会更名以及宣传语的变化则是天然钻石巨头们为了不想给培育钻石搭便车的机会。

传统珠宝界对培育钻石的态度

培育钻石从出现以来,天然钻石的巨头们就对其保持着警惕的态度,De Beers多次在公开场合强调培育钻石并不是钻石,并且信誓旦旦地声称绝对不会销售培育钻石。

尽管如此,De Beers的子公司Element Six却是世界领先的培育钻石生产商之一,并且在2013年建设了世界上较大较尖端的培育钻石研发设施。多年来,Element Six一直在生产宝石级培育钻石,但主要用来宣传天然钻石和培育钻石的区别,同时起到向消费者保证他们购买了天然钻石的作用。

然而在2018年5月,De Beers突然宣布将开始销售培育钻石首饰,表示为了满足消费者对可负担珠宝首饰的需求,公司将推出一个名为Lightbox Jewelry的新品牌。De Beers的态度是整个传统珠宝界的一个缩影,在这之后,SIGNET等知名品牌纷纷加入培育钻石领域。

本来以为已经向培育钻石张开的双臂,却因为这次DPA的改名似乎又缩了回去。

培育钻石行业现状

1、机构认可 国际方面,2019年3月底, GIA(美国宝石学院)宣布不再使用合成钻石(Synthetic Diamond)这一称谓,而是改称实验室培育钻石(Lab-grown Diamond),并且承诺自2018年1月1日之后获得的合成钻石鉴定证书,都可以免费换成相应的实验室培育钻石鉴定证书。至此作为三大国际权威鉴定机构的GIA、IGI、HRD均可以开具培育钻石的钻石鉴定与分级证书。

国内方面,2019年7月,中国珠宝玉石首饰行业协会培育钻石分会成立。9月,广州钻石交易中心联合国内多家培育钻石生产商,在广州举行展示看货和竞价交易会。12月,由国检中心深圳珠宝检验实验室有限公司负责起草的企业标准Q/NGTC-J-SZ-0001—2019《合成钻石鉴定与分级》企业标准发布实施。

2、市场 根据安特卫普世界钻石中心与贝恩公司编制的《2019全球钻石行业年度报告》,2019年培育钻石市场再次增长了15%至20%,主要由中国和印度的生产商推动了这一增长。

从销售端来看,美国是当前最大的培育钻石消费市场,约占全球市场的80%。中国是培育钻石的第二大市场,约占全球的10%。

从生产端来看,产量以每年10%-20%的速度增长,2019年的毛坯钻石总产量大概在750万克拉左右,大于1克拉的白色优质切工钻石越来越受到关注。中国的生产商主要采用的是高温高压技术(HPHT),占据了世界的40%-50%份额,印度和美国的生产商主要采用化学沉积技术(CVD),分别占据了世界的15%-20%和10%-15%。

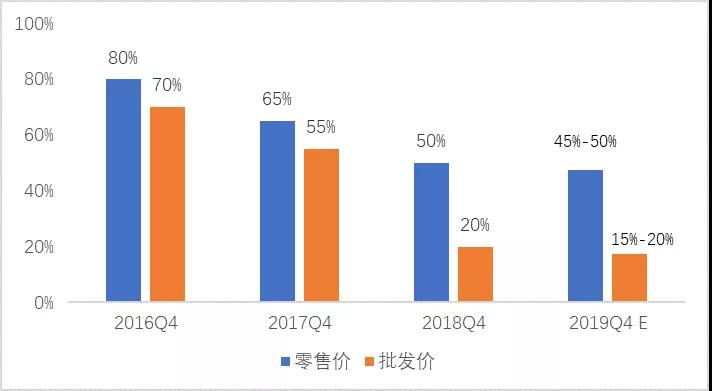

从价格来看,随着培育技术的逐渐成熟,培育成本逐渐降低,相应的在销售端的价格优势也逐渐明显。

培育钻石的发展方向

1、定位 天然钻石界已经表明了他们的态度,要与培育钻石做明确的切割,那么培育钻石该如何自处?笔者认为这对于培育钻石来说未必不是一件好事,这取决于培育钻石对自身的定位。

虽然市场对于培育钻石的认可程度在逐渐提高,但是还远远不够,质疑和怀疑依然占据着主流,市场教育还有很长的路要走。这是因为大多数消费者依然将培育钻石与天然钻石在做比较,外观一样、检测结果一样、4C一样,可是价格却便宜了很多,总有一种买到高仿的感觉。

笔者建议,培育钻石的定位要与天然钻石做明确的区分,不与婚恋做过多的绑定,而是走时尚轻奢饰品路线,减少与天然钻石的正面碰撞,将培育钻石作为一种独立的珠宝品类。

2、中国智造 目前的主流珠宝品类中,包括钻石、彩色宝石、玉石等,国内资源缺乏,尤其是优质资源普遍位于国外,且国内企业也没有通过股权收购控制相关资源,导致我国的珠宝行业在原材料定价端处于被动接受的位置。培育钻石也许将是中国在珠宝原材料领域的突破口。

我国已经是全球最大的培育钻石生产基地,涌现出一批技术领先,市场份额也领先的优秀企业。为了进一步巩固在培育钻石行业的优势,中国的培育钻石企业要继续坚持研发投入,保持培育技术的领先,同时作为珠宝行业中科技元素的代表,还要注重与智能制造、3D打印、大数据营销的结合,将培育钻石打造成为中国珠宝产业的名片。

3、设计 目前国内的珠宝行业当中设计是一个短板,产品同质化比较严重,与此同时消费者的需求越来越多样化和个性化,导致珠宝企业对设计越来越重视,而培育钻石或许可以在设计领域有所突破。

一方面,随着培育技术的进步,培育钻石的形状、造型将更加丰富,给予设计师更多的创作空间,甚至可以从种晶阶段开始进行个性化定制,满足消费者的个性化需求。

另一方面,结合培育钻石作为中国珠宝产业名片的地位,可以与时下流行的历史博物馆等国潮IP,以及珐琅、景泰蓝等传统工艺相结合,打造纯正的中国珠宝产品。

4、品牌 国内珠宝消费市场当中,高端消费市场被国外品牌占据,国内品牌主要覆盖了中低端市场。从国际珠宝消费市场来看,除周大福有一定知名度外,其他品牌鲜有涉及。这其中的原因,除了有产品设计、市场环境、消费能力等因素外,也有很大原因是国外的珠宝行业起步早,发展时间长,尤其目前的知名国际品牌大多都拥有数十年上百年的历史。

在培育钻石领域,中国的培育技术和生产能力已经走在了世界的前列,也逐渐诞生了一些专营培育钻石的品牌,可以说具备了一定的先发优势。与此同时,随着消费者对珠宝设计越来越看重,珠宝企业也在加大设计的投入,同时国内涌现出越来越多的独立设计师;珠宝行业已经从卖方市场过渡到买方市场,消费者和企业的品牌意识都已经达到了一定的程度;国内的消费能力逐渐提高,已经成为世界瞩目的消费市场。种种因素均已具备,培育钻石的品牌化将成为下一步的发展趋势。