《2020中国珠宝产业发展报告》——细分品类发展概况

2020年是极其不平凡的一年。新冠疫情的爆发给全球经济带来了巨大的冲击,珠宝产业也深受其影响,整体产业结构和发展趋势都出现了显著的变化。疫情影响下,珠宝各细分品类市场表现如何?产业终端布局有何变化?重点企业如何调整经营思路?珠宝资本市场有哪些新动向?

带着上述疑问,中宝协基金自2021年1月启动了为期3个月的行业调研,并形成了《2020中国珠宝产业发展报告》。近期我司将陆续推送《报告》的主要内容,希望能为珠宝界的同仁提供借鉴和帮助!

黄金

1、行业规模 据中国黄金协会统计,2020年全国黄金实际消费量较2019年同比下降18.13%至820.98吨,其中首饰用金同比下降27.45%至490.58吨,达近5年最低;年内金条和金币用金同比增长9.21%至246.59吨。

图 2016-2020年国内首饰用金量走势

根据行业调研统计,2020年中国黄金产品零售总额约为3400亿元,占我国珠宝市场整体份额的56%左右。其中黄金首饰零售总额约为2400亿元,金币及金条零售总额约为1000亿元。

2、市场表现 (1)“5D黄金”引领黄金工艺创新

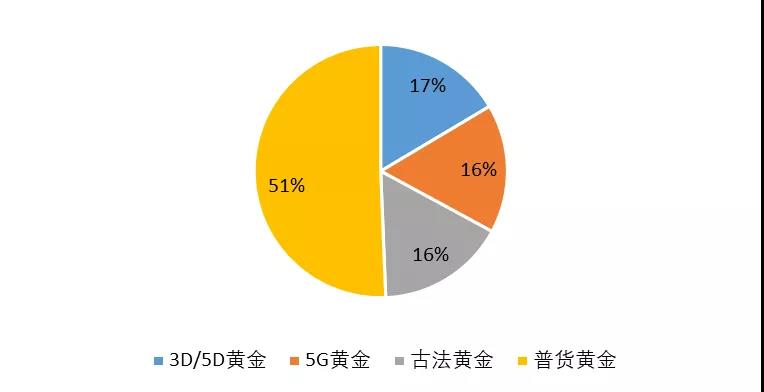

2020年,黄金饰品的工艺创新主要体现为前些年几类主要产品的升级和组合,包括3D硬金、5D黄金、5G黄金和古法黄金等,其中较为突出的是“5D黄金”产品,其形质特点可视为“3D硬金”的升级产品,在韧性、硬度、光泽等方面进一步增强,很好地匹配了年轻消费者单价敏感度低、消费频次高的消费特点。

(2)“小轻新”类产品持续扩大市场份额

2020年由于金价上涨叠加疫情影响削弱消费者信心,金饰消费者的“心理预算”普遍有所下调;同时,在实体店市场份额向线上转移的进程中,低客单价产品更适应线上渠道,也推动黄金饰品向“小”、“轻”的方向发展;同时工艺技术的进步也支撑了黄金饰品在“轻”、“新”的方面更进一步。全年来看,5G黄金、3D/5D黄金等硬足金产品市场反馈良好,尽管平均客单价随单件克重有所下降,但凭借更高的附加值和更高的成交量,整体市场占比有所提升。

图 2020年不同工艺的黄金饰品销售额占比

(3)“古法黄金”后程发力

根据行业调研,“古法黄金”类产品自三季度后半段起销量迅速上升。这类产品体现出单件高克重、高文化附加值、高客单价的“三高”属性,主要面向中高收入消费群体。这类消费者消费能力较强,但家庭综合支出负担较重,消费也更为理性,因此在上半年经济形势不明朗的情况下普遍削减了非必要支出;下半年起随着国内经济的复苏,其消费也出现了强烈的反弹。

钻石

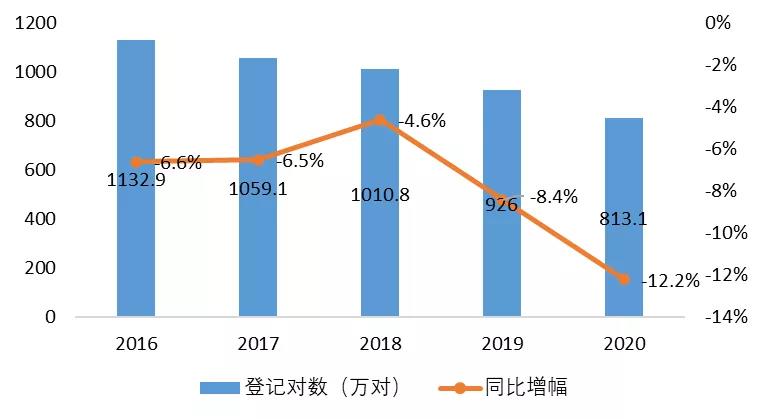

1、行业规模 2020年,国内三大结婚季中的两个——2月和5月都因疫情而导致婚礼普遍推迟。这一情况使得近年来已呈现连续下降趋势的结婚人数下降幅度进一步扩大,从而影响了钻石饰品的最大基本盘,即婚恋产品的消费基础。据民政部数据,2020年国内结婚登记813.1万对,同比下降12.2%。

图 2016-2020年国内结婚登记对数走势

数据显示,2020年上海钻石交易所交易总金额累计为39.02亿美元,较上一年下降7.9%;通过上海钻石交易所海关报关的一般贸易项下成品钻进口总额14.24亿美元,同比下降23.1%;全年钻石进口总额59.45亿美元,同比下降23.7%。根据贝恩咨询数据,我国全年钻石饰品零售总额同比下降约6%,相较全球钻石饰品市场零售额16%的降幅,中国市场显示出了较强的韧性。

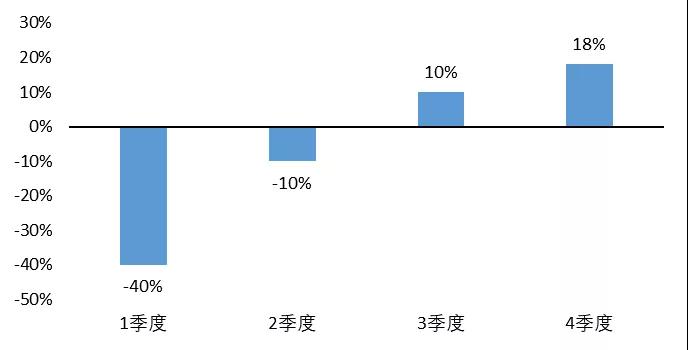

根据行业调研统计,2020年国内钻石饰品零售总额约为800亿元人民币,占我国珠宝市场整体份额的13%左右。从下图可以看出中国的钻石饰品市场受疫情影响,第一季度零售额同比大幅下降,自二季度起呈现了强劲的复苏走势。

图 2020年中国钻石零售市场各季度销售额同比变化幅度

2、市场表现 (1)消费升级

尽管整体消费规模因消费群体基数的下降有所缩减,但2020年钻石饰品行业仍体现出了显著的“消费升级”趋势。从不同克拉数产品的销售额来看,30分、50分及1克拉左右的钻石饰品销售额占比都有一定提升;厘石类产品也在首饰“轻奢化”趋势中受益而表现良好。从综合品质来看,中高端消费人群在选择购买钻石饰品时,对颜色、净度的关注较过去有所提高,而中低端消费人群在选择购买钻石饰品时仍更多关注于性价比。从产品客单价来看,年内婚恋类钻石饰品平均客单价同比增长了5%-10%。

(2)消费场景持续拓展

随着年轻消费者——尤其是年轻女性消费者——经济独立性日益提高,“悦己消费”得到快速发展,进而拓展了钻石饰品在婚恋之外的消费场景。“轻奢风”钻石饰品款式时尚、价位适中、应用场景丰富,近年得到市场追捧。特别在互联网时代,轻奢饰品以其“低价高频”的消费特点与新兴的直播电商等线上渠道高度契合,增长势头可观。调研结果显示,2020年“非婚恋”类钻石饰品市场份额占比约为25%,较2019年增长5个百分点左右。从产品类型来看,戒指的市场受欢迎程度最高,其次是吊坠、耳饰、手镯等产品。

翡翠

1、行业规模 根据行业调研统计,2020年翡翠产品零售总额约为900亿元,占我国珠宝市场整体份额的15%左右。其中线下实体渠道零售额占比约为40%,线上渠道占比约为60%。

2、市场表现 (1)原料端供应受限推动价格上涨

供应端来看,由于近年来缅甸政府开始实行保护性政策,关停了很多矿山并限制翡翠原石出口,叠加缅甸交易公盘因疫情而取消,翡翠原石供应量进一步缩小。从平洲市场的原料交易情况来看,年内翡翠原石的价格整体涨幅约在20%-30%,其中高品质的翡翠原石价格涨幅约为40%-50%,中低端原石价格涨幅约为10%-20%。

消费端来看,随着原料价格的上涨,高品质的翡翠成品价格也持续高涨,涨幅达30%-40%。

(2)线上销售热度不减,消费群体不断扩大

2020年以广州四会、云南瑞丽为代表的翡翠直播电商持续火热。直播电商极大拓展了翡翠消费群体,促进了产品流转,降低了企业库存,解决了企业资金回笼问题,为近年来处于低谷的翡翠行业带来了新的希望。但是由于主播专业素养参差不齐,加之直播产品普遍价格较低,因此在产品质量保证、产品创新方面都有待进一步加强。调研显示,线上销售以手镯与挂件为主,各自占比为30%左右。原石的线上销售额占比约达14%,位居第三,这主要是因为原石交易具有一定“赌性”,增加了交易的趣味性,因此很多消费者选择购买原石收藏或订制。线下渠道方面,手镯的销售额占比约为50%,翡翠镶嵌饰品占比10%左右,其余为挂件、戒面等产品,产品类型变化不大。

和田玉

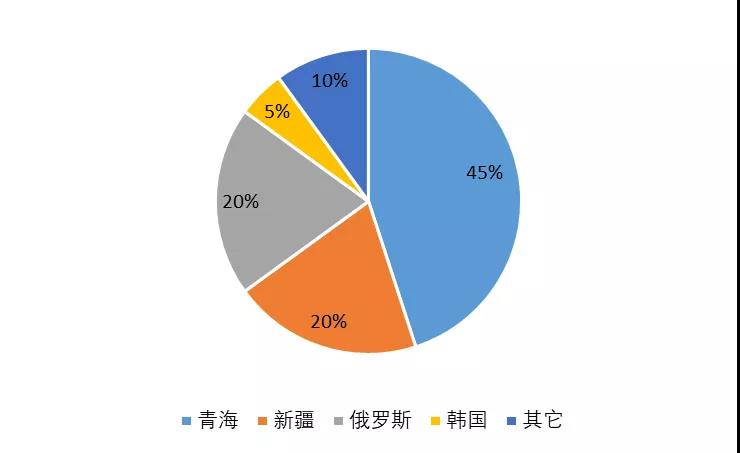

1、行业规模 据行业调研统计,2020年和田玉零售总额约为300亿元,占我国珠宝市场整体份额的5%左右,其中高品质和田玉的零售额占比约为25%。从原材料交易额来看,青海料约占45%,新疆料约占20%(其中籽料约占10%,山料约占10%),俄料约占20%,韩料约占5%。

图 2020年不同产地和田玉原料交易额占比

2、市场表现 (1)不同产地、档次、规格的玉石价格涨幅不同

2020年和田玉原料价格整体累计上涨约50%。从颜色来看,碧玉、白玉年内价格上涨超过40%;从产地来看,俄料和韩料因疫情影响缺少新货,市场上以存货为主,其中俄料价格上涨30%以上,韩料价格则保持平稳。

不同规格的籽料方面,120克以下的价格快速上涨,年内涨幅超过一倍;120-260克左右的籽料价格基本稳定;260克以上的大籽料价格仍然持续上扬,涨幅约15%。收藏级别的籽料价格上涨尤其明显。

成品方面,中低端产品年内价格普遍上涨30%-40%,但高品质成品价格涨幅低于原料价格涨幅,许多玉雕工作室都减少了成品的制作及销售,呈“持料观望”状态。

(2)直播电商进一步抢占线下份额

2020年,和田玉线上零售额占比由上一年的50%提升至70%左右,虽然线上渠道偶有万元以上级别的玉石成交,但总体仍以客单价500元以下的走量销售为主,且消费粘性有待加强。

(3)机雕产品占比快速提升

随着直播电商带动行业整体市场需求增长,机雕产品以低成本、低次品率、高产量等特点,市场份额快速增加,机器加工的手镯、平安无事牌已成为直播电商等线上渠道的主流产品。

彩色宝石

1、行业规模 据行业调研统计,2020年我国彩色宝石行业零售总额约为300亿元,占我国珠宝市场整体份额5%左右。全年彩宝市场主要呈现出高端品类持续走强、中端品类表现分化、低端品类销量稳增、销售渠道多元发展、规范化程度日益提高等特点。

2、市场表现 (1)高端品类持续走强

2020年,高端彩色宝石市场关注度得到较大幅度提升,消费热情有增无减,加之上游供应链受到新冠疫情影响导致产能下滑,推动了国内高端彩色宝石的价格持续上涨,其中红宝石、蓝宝石价格保持平稳上涨,上涨幅度超过10%;祖母绿市场价格上涨幅度超过20%,哥伦比亚祖母绿价格上涨幅度更是超过30%。

(2)中低端品类表现分化

2020年,碧玺、月光石、葡萄石等中端宝石市场销售持续下滑,交易低迷;而海蓝宝石、尖晶石等品类市场热度较高,价格持续上涨,交易量明显增加。其中海蓝宝石年内价格上涨幅度超过40%,尖晶石年内价格上涨幅度超过30%[1]。低端宝石在直播电商等新销售模式的带动下,市场回暖,销量稳步增加。虽然各品类市场表现不一,但从行业整体来看,由于中低端彩色宝石品类繁多,企业规模偏小,市场推广没有聚焦,价格战严重,尚未形成规模效应。

珍珠

1、行业规模 据行业调研统计,2020年我国珍珠行业零售总额约为150亿元,占我国珠宝市场整体份额的3%左右。从供应量上来看,淡水养殖珍珠依然占据绝对主导地位;海水珍珠则因新冠疫情导致进口渠道受限,份额有所下滑。

2、市场表现 淡水珍珠方面,2020年我国淡水养殖珍珠产量约为500吨,较往年有一定幅度的下降,但大颗粒、高品质的珍珠产量有了明显上升。而这一系列的变化,主要源于限养、禁养政策出台后,珍珠养殖企业通过缩减养殖规模、改善养殖环境及提升养殖技术等措施积极应对市场的变化,同时珍珠养殖企业在销售渠道拓展、衍生产品研发以及珍珠文化打造等方面加大投入,实现了企业的转型,推动了行业的升级。

海水珍珠方面,2020年初爆发的新冠疫情造成了上游产量下滑、进口贸易停滞等影响,同时国内海关监管趋严以及市场消费低迷等因素都给海水珍珠产业带来了严峻挑战,海水珍珠企业经营环境不容乐观。市场供应方面,调研显示2020年日本akoya珍珠产量约在10吨左右,市场价格较2019年有10%左右的涨幅;大溪地黑珍珠产量约在10-12吨之间,市场价格保持稳定,与2019年基本持平。