《2020中国珠宝产业发展报告》——终端布局

2020年是极其不平凡的一年。新冠疫情的爆发给全球经济带来了巨大的冲击,珠宝产业也深受其影响,整体产业结构和发展趋势都出现了显著的变化。疫情影响下,珠宝各细分品类市场表现如何?产业终端布局有何变化?重点企业如何调整经营思路?珠宝资本市场有哪些新动向?

带着上述疑问,中宝协基金自2021年1月启动了为期3个月的行业调研,并形成了《2020中国珠宝产业发展报告》。近期我司将陆续推送《报告》的主要内容,希望能为珠宝界的同仁提供借鉴和帮助!

珠宝零售门店

1、发展现状 长期以来,我国珠宝产业零售环节都是以“线下实体店铺为主,线上虚拟店铺为辅”的模式进行布局,零售门店作为珠宝行业直面消费者的最后一环,其发展状况直接决定行业整体的景气度。尽管近年来线上经济发展迅速,部分珠宝品类的线上份额已经赶超线下渠道,但整体而言实体门店目前仍是珠宝零售的绝对主力。根据行业调研统计,截至2020年末,

全国珠宝零售门店数量约为8.1万家。 2、发展趋势

(1)渠道资源向优势品牌集中 近年来,珠宝产业“品牌化”发展趋势显著,具体体现为一些地方自主品牌的珠宝零售门店逐渐被知名度较高、品牌美誉度较好的全国性品牌和区域性品牌所取代。行业调研显示,在经济相对发达的地区,知名品牌连锁门店的数量占比可达85%-90%;在经济相对落后的地区,知名品牌连锁门店的数量占比约为75%-80%。据公开数据统计,目前有8家珠宝企业终端网点数量超过2000个,且仍在以高于行业整体水平的速度持续扩张,品牌集中度持续提升。

表. 内地零售网点数量超过2000家的珠宝企业

(

2)商圈转移 随着新型城镇化建设的持续推进,城市的商业形态也随着新老城区的交替而变化,新型的综合购物中心成为新城区商圈的主力,传统商业步行街和百货商场普遍面临着客流下降的局面,珠宝零售门店的布局也逐渐从过去的街边店向大型购物中心转移迭代。目前这一趋势在不同层级城市存在一定差异,一二线城市较三四线城市和县级市场更加显著。

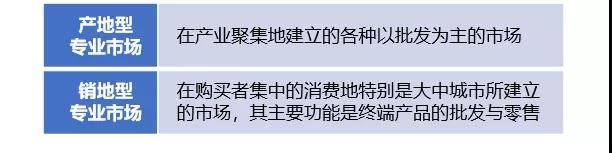

珠宝专业市场

1、发展现状 近年来,国内的珠宝专业市场已进入存量发展阶段。整体来看,产地型专业市场相对坚挺,而销地型珠宝专业市场的数量和规模都出现了明显的下降。

表. 珠宝专业市场区域特性划分

产地型专业市场方面,如江苏东海、南阳镇平等产业基地的专业市场多发展良好,经过多年积累已经成为全国水晶、玉石等原材料和产品的集散地,销售旺盛,空置率较低。特别是在直播电商的带动下,部分市场铺位出现“一铺难求”的情况。

销地型专业市场方面,业务侧重点不同的专业市场呈现出一定的发展差异。其中以批发为主的销地型珠宝专业市场持续萎缩,背后直接的原因是珠宝产业的二级批发商的生存空间持续被挤压。一方面,珠宝产业供应链日益扁平化,许多上游厂商通过线上平台和自主开发APP,可以直接面向来自全国的零售商户;另一方面,随着各大连锁品牌管理能力的提升,其对区域代理商的要求也越来越高,导致在区域层面的代理资源进一步向头部商户集中,实力相对较弱的二级批发商渐渐被淘汰。二级批发商这一商业环节的没落,直接导致了以区域批发功能为主的珠宝专业市场进入下坡路,部分地理位置较优、处于城市中心区域的批发专业市场尝试引入一部分零售业务,而位置相对偏远的批发专业市场则只能转向其他行业或关闭。

2、发展趋势

2、发展趋势 目前国内多数产地型珠宝专业市场的商业形态较为落后,且在生活和商业配套设施建设上比较不足,这部分专业市场在建筑主体改造以及相关配套功能的引入等方面有着较大的升级空间。

以零售为主的销地型珠宝专业市场多面临严峻的发展困境,或已停业退出,除北京、上海等经济发达的中心城市外,大部分省份的省会城市已无法见到以珠宝产品零售为主的大型专业市场。过去集中于这类专业市场的零售商户,已大部分转移至古玩城等综合类市场,其余则处于散落分布状态。

以批发为主的销地型专业市场普遍存在着交易功能逐渐减弱的趋势,并向着“大型珠宝品牌的区域运营中心”转变,并辅以金融、质检、包装、物流等配套功能。