Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

本文将从不同维度,分析周生生2020年在内地市场发展的主要策略。

1. 新概念&独立品牌

如上表所示,2020年,周生生内地门店数净增47家。直观来看,周生生不仅渠道数量有所扩充,品牌矩阵也进一步丰富。但其中“周生生-生生·活宇”并不属于新品牌,而是周生生的新概念零售店,整体装修风格更轻松亲民,主色调由金色改成了更加时尚年轻的橘粉色。

此外,周生生年内增加了两个子品牌PROMESSA和MARCO BICEGO。与EMPHASIS和MINTYGREEN类似,这两个子品牌并非全新产物,而是由周生生原有植入型产品系列转换为独立品牌:PROMESSA定位为高端婚恋产品系列,主打钻石镶嵌饰品;而MARCO BICEGO作为主打精湛工艺和当代设计理念的意大利品牌,自2000年起就已进入周生生的销售体系。这一策略一方面是通过独立门店进一步强化相关系列的品牌形象,另一方面也体现出周生生对行业趋势的把握:消费者越来越多元的需求促使行业进一步细分,而更加细分的产品系列乃至子品牌矩阵体系相较于传统的宽泛品牌模式能更好地适应市场。

2. 全渠道模式修正成果

此前我们在“珠宝品牌实现全渠道模式的最大难点是什么?”一文中提出,珠宝企业引入全渠道营销模式的主要难点在于渠道间协同,即如何在线上线下的销售体系保证产品同款同价,并将线下门店私域流量和数据与品牌总部分享;而周生生凭借100%的门店自营率和强大的门店管理能力,在应用全渠道模式方面有着先天的优势。

2014年,周生生首次提出要打造全渠道购物体验的概念,彼时的全渠道体验主要内容是在店内通过科技设备体验珠宝虚拟试戴,以及使用PAD/手机APP查询周边店铺相关产品库存情况等 。经过多年的系统建设和消费者习惯的进化,如今周生生已可以真正做到线上线下在数据、产品、服务等维度的无缝对接。如下图所示,通过官方微信小程序,消费者可以根据对服务内容和子品牌的需求筛选距离最近的门店,也可以提前确定某款具体商品在哪些门店有售,实现了“线上搜索了解,线下体验提货”的模式,即打破了实体珠宝店覆盖客流有限的瓶颈,也弥补了线上渠道“体验感、安全感不足”的问题。周生生2020年报中指出,2020年是具有里程碑意义的一年,全渠道模式已被消费者广泛接受,并切实为品牌零售带来了全新的活力。

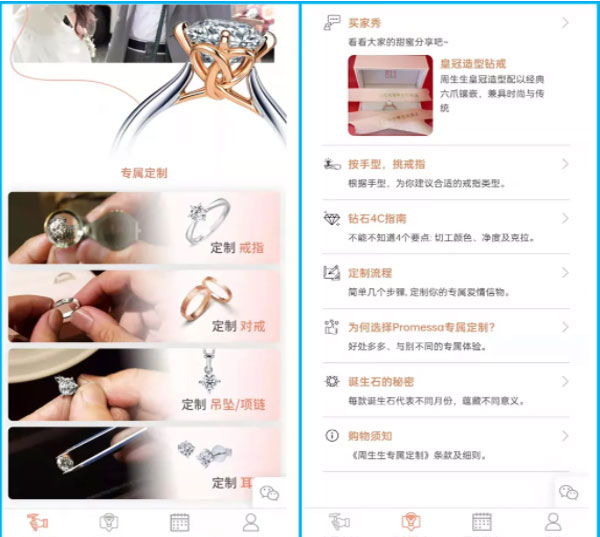

3. 定制服务升级

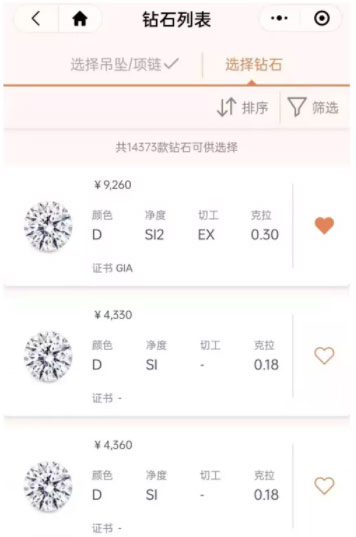

2020年,周生生进一步升级了钻石镶嵌饰品的定制服务,结合不同电商平台的小程序,消费者可以选择不同款式的镶嵌产品,并根据自己的偏好和预算选择宝石和金属材质。订制产品共有戒指、对戒、项链、耳环四类,其中对戒可对形状、表面工艺、阔度、圈度、镶石、刻字等环节进行自由搭配,共有超过6000款组合,并可实时生成3D效果图。

从消费端而言,这一服务令消费者可以随时随地了解相关知识并就打造自己的专属产品,增加了购物的便利性;从门店和品牌端而言,这一模式通过材质、工艺和宝石的自由组合使产品款式数量倍增,并且极大程度降低了门店的备货需求,进而降低品牌方的库存水平和相关成本,真正做到以销定产。2020年,周生生专属定制业务相关的钻石饰品销售额激增超过300%至5.36亿港元,占到钻石产品销售总额的23%,而2019年这一数据仅为5%。尽管目前国内许多珠宝品牌都有相似的定制服务,但综合工艺、款式、服务水平以及品牌口碑等各方面指标,周生生无疑是其中的佼佼者。

4. 未来?

近年来国内珠宝龙头品牌已进入新一轮“跑马圈地”,纷纷加快了门店拓张的速度,而周生生始终坚持对“质”的追求,仍保持着全部自营的拓店方式,并在产品、服务以及数字化建设方面精益求精。此外,近两年来周生生和周大福的业绩也一定程度证明了“全渠道模式”之于珠宝零售的强大赋能效应。未来国内众多珠宝品牌会以何种策略实现线上线下融合,进而适应全新的消费趋势?让我们拭目以待~

Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

邮 箱:postmaster@gaccapital.com.cn

电 话:010-51278687

传 真:010-51278687

邮 编:100013

公司地址:北京市东城区安定门外大街2号安贞大厦1701