Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

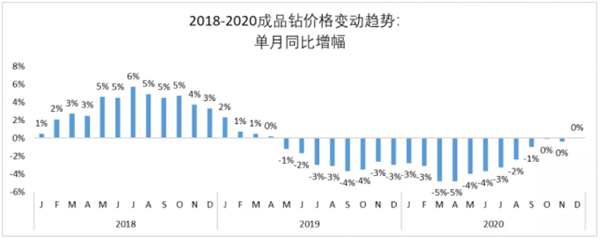

20年末,成品钻价格已恢复至疫前水平

根据国际钻石线上交易平台IDEX数据显示,2020年12月成品钻价格同比增幅为0%——即意味着,在疫情影响下经历了数月的加速下跌后,成品钻的价格首次回到了疫情前的同期水平。

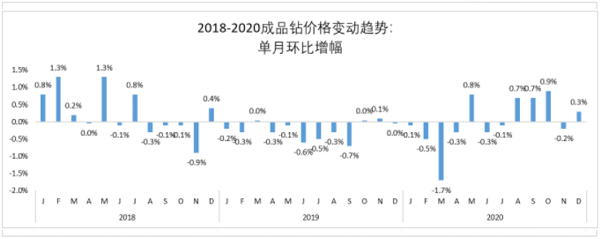

从环比数据来看,因疫情冲击,2020年内成品钻价格分别在3-4月和6-7月期间持续下跌,其余月份则多处于“缓慢恢复”的状态,并在8月起进入连续的上升通道,11月的小幅下降有些出乎意料,但在事后看来似乎只是一次微弱回调,对整体的回暖趋势影响不大,综合近几个月的变动趋势来看,成品钻价格很有可能在接下来的月份中继续上涨。

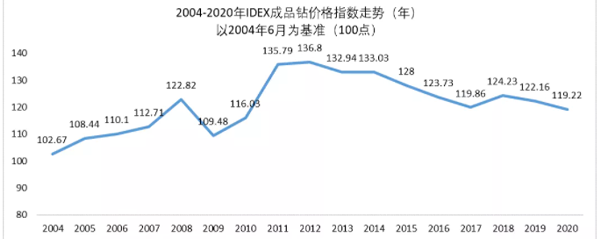

平均价格指数达十年新低,谷底还是山腰?

从近十年的年度平均价格指数来看,成品钻价格走势并不乐观,在11-12年达到峰值后的8年中有7年都呈下降趋势,并在2020年达到近十年的最低水平;但2020年因疫情冲击导致的“超量下降”很可能存在一定的回调空间,2020年最后几个月内的趋势已显出这一迹象,尤其在12月,成品钻价格指数在中下旬长期横盘,然后于圣诞节快速上升,并在12月31日当天收于122.35,达到2019年6月以来的最高水平。这也对从业者们的信心给予了一定的支撑。

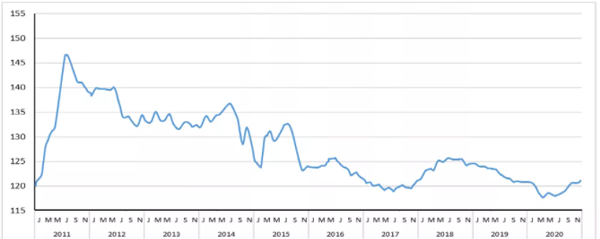

从近十年的月度平均价格指数走势(下图)来看也可得出相同的观点:成品钻价格的下降趋势自18年中期开始,并在20年的两波疫情期间加速,后续月份则开始逐步回升。

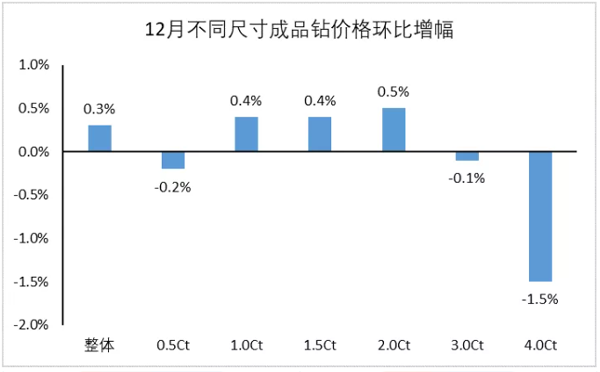

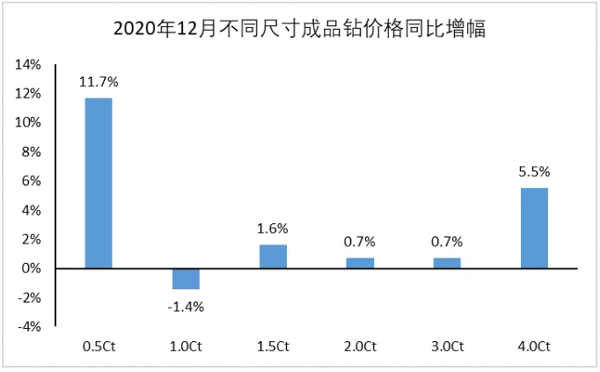

不同尺寸的成品钻价格走势

2020年12月的环比数据显示,1.0~2.0克拉的成品钻表现较好,平均价格较上月增长0.4~0.5,而其它尺寸的钻石价格则都出现一定下降。

同比数据方面,显示出完全不同的趋势:即0.5克拉及3克拉以上大钻价格较上年同期增幅较大,而1~2克拉的成品钻则普遍下降。结合我们对行业的观察,我们认为同比数据呈现出的趋势更符合行业发展现状:在消费升级的环境下,以中国等新兴市场为代表的“大众消费”基本盘撑起了0.5克拉成品钻的价格;同时在全球各种大类资产升值的情况下,以拍卖珠宝为代表的“高端消费”市场撑起了大克拉钻石的价格(可见 行业动态| 高端珠宝拍卖持续火热,戴比尔斯计划削减未来产量)。相比之下,1.0~2.0克拉区间的钻石则显得有些“不上不下”,价格下降也在情理之中。

总体来看,尽管行业仍然面临诸多困境,但随着消费端需求的唤醒,以及行业对疫情环境的适应(如各大公司、交易所越来越多采用线上方式进行交易等),钻石产业下游近几个月来复苏迹象十分明显。与此同时,因疫情影响,行业的一些趋势如不同尺寸的成品钻市场出现分化,以及数字化转型等,都在2020年加快了进程。期待在2021年,钻石及整个珠宝行业可以继续保持向好的发展势头,从业者们都能有所收获~

Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

邮 箱:postmaster@gaccapital.com.cn

电 话:010-51278687

传 真:010-51278687

邮 编:100013

公司地址:北京市东城区安定门外大街2号安贞大厦1701