Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

营业规模及增速

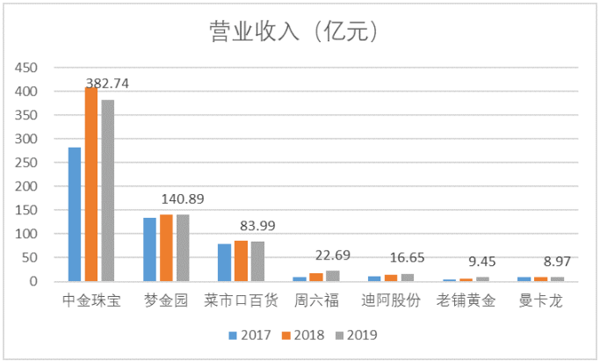

如下图所示,2017-2019年间,7家样本公司平均营业收入分别为75.80亿元,97.65亿元,和95.05亿元,且样本间差异较大,仅有中金珠宝和梦金园营业收入超过平均值。与已上市的A股珠宝品牌公司(具体名单见文末尾注)相比,2019年7家样本公司营收平均值接近已上市公司98亿元的水平,最小值与已上市公司基本处于同一数量级(莱绅通灵13.2亿元)。因此从营收规模来看,目前拟上市珠宝公司与已上市珠宝公司基本处于同一水平。

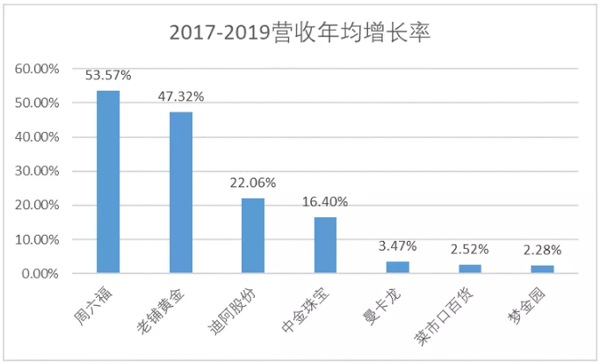

从营收增速来看,2017至2019年间周六福和老铺黄金增长最快,2年内实现了营业收入翻倍,而曼卡龙、菜百及梦金园3家公司营业收入则增长较为缓慢。

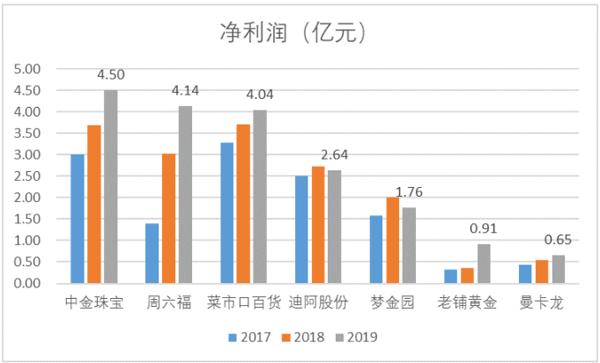

净利润方面,2017-2019年间样本公司平均净利润分别1.79亿元,2.29亿元和2.66亿元,其中19年较已上市公司3.61亿元的平均水平差距较大,但从个体来看19年数值最低的曼卡龙净利润高于半数A股珠宝上市公司的水平,而梦金园则高于除老凤祥、周大生外所有A股珠宝上市公司。由此可见拟上市珠宝企业的整体盈利水平较为出色,且多数在过去三年中呈连续上升态势。

渠道概况

拟上市珠宝公司渠道数量差异较大,其中周六福、中金珠宝、梦金园三个品牌的渠道数量均位居国内珠宝品牌前列,相较已上市A股珠宝公司仅次于老凤祥、周大生;其余拟上市企业渠道数量较少,除迪阿股份外显著低于已上市A股珠宝公司水平(2019年末已上市A股珠宝公司门店数最低值为金一文化,271家),但多数以自营店为主,且单店效益较强。从渠道情况来看,一方面“渠道为王”——即追求门店数量和市场占有率依然是珠宝企业的重点策略,另一方面“小而精”的珠宝品牌也开始崭露头角,以“质”取胜。

表1.拟上市珠宝企业2019年末渠道数量及结构

盈利能力及运营效率

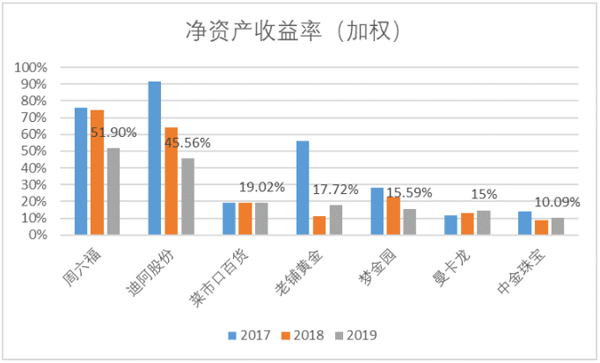

从净资产收益率来看,样本公司2019年平均值高达24.93%,显著高于已上市珠宝公司5.5%的同期水平。结合样本公司普遍较低的负债水平,体现出其较强的盈利能力,以及通过增加资金杠杆进一步扩大利润规模的潜力。

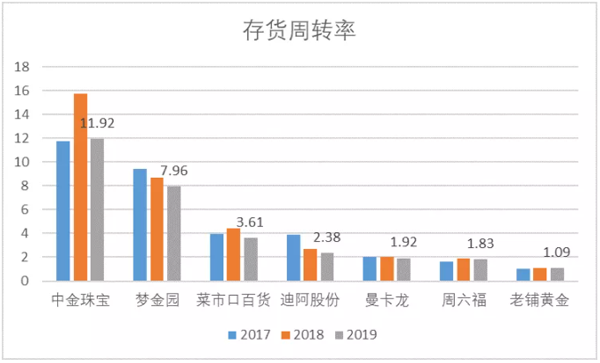

2019年样本公司平均存货周转率为4.39次,较2018年5.22次的水平显著下降,与当年行业整体“产品毛利率上升,周转下降”的发展趋势一致;同年已上市A股珠宝公司平均存货周转率仅为1.70次,综合样本公司更高的自营比率,显示出其库存管理能力整体较强。

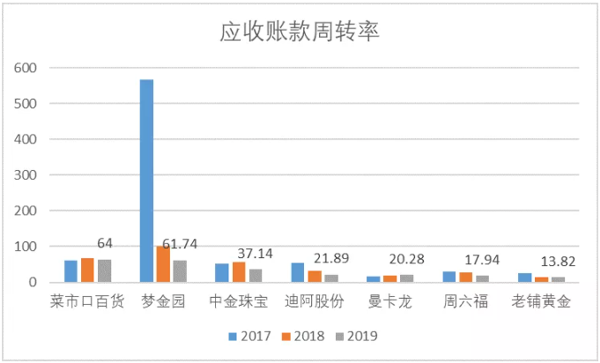

应收账款周转率方面,样本公司2019年平均值为33.83次,与已上市A股珠宝公司31.41次的水平相近,但从个体来看样本公司最末的老铺黄金高于8家已上市珠宝公司中的5家。这一结果一方面得益于样本公司更高的自营率,另一方面也体现出其对下游渠道的管控能力。但纵向来看,2017-2019年间多数样本公司应收账款周转率呈下降趋势,与行业整体发展情况相一致。

产品结构及毛利率

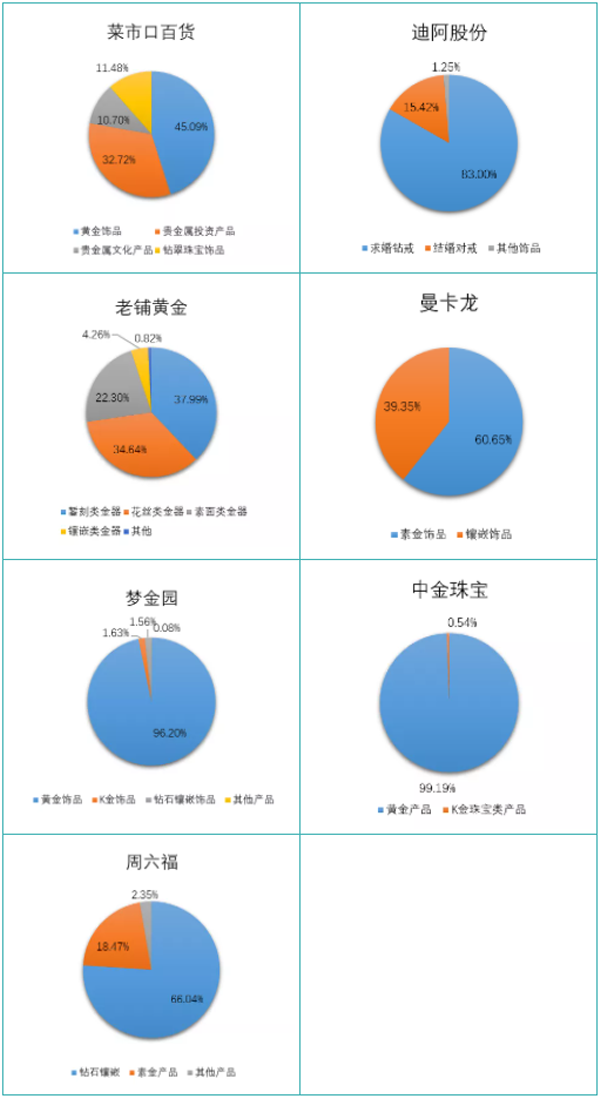

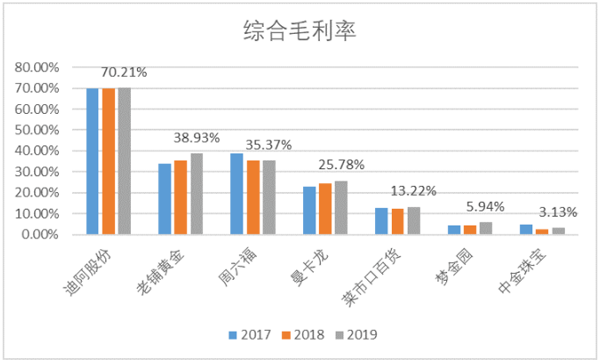

各样本公司在2019年的产品结构分布如下图所示。其中迪阿股份、老铺黄金分别以求婚钻戒和高附加值黄金产品作为主打,整体产品结构较综合类的珠宝品牌差异较大;曼卡龙则以年轻化、日常化的镶嵌饰品为主,素金饰品占比相对较低。

梦金园、中金珠宝和周六福三家以加盟为主的品牌在产品结构上看较为单一,主要原因是其在加盟体系中对非主力产品使用“指定供应商供货,品牌端仅收取品牌使用费”的模式,未将这些产品的终端销售收入纳入统计。

结合前述渠道情况来看,渠道数量较少的拟上市公司其产品通常较有特色且毛利率较高。

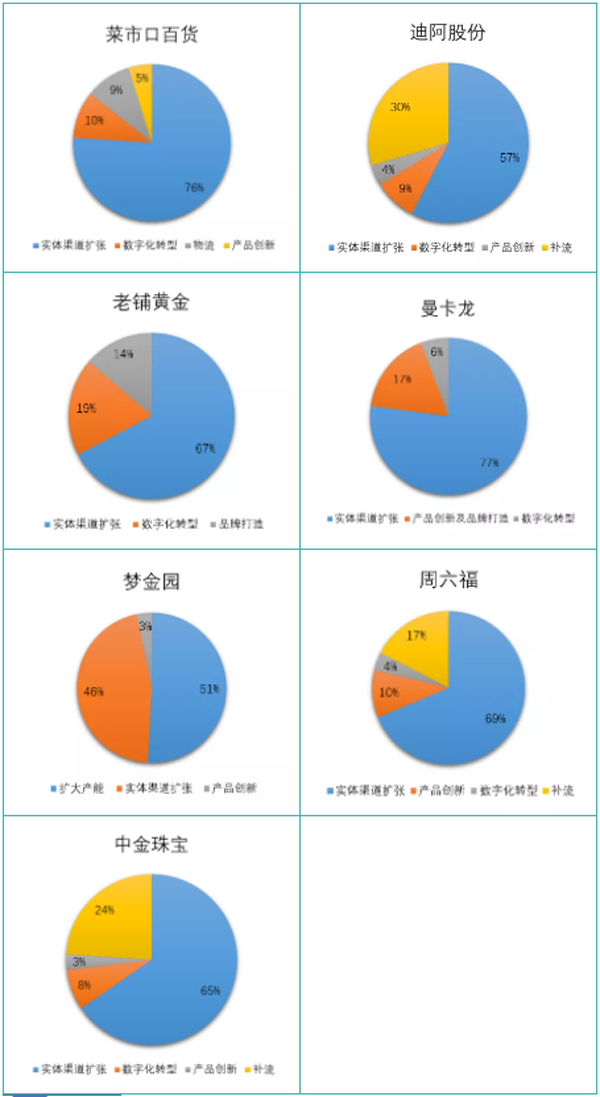

资金募投方向

样本公司IPO募集资金用途方面,如下图所示,主要可归为以下几个方面:实体渠道扩张,数字化转型,产品研发及生产,品牌打造/形象升级以及补充流动资金。其中实体渠道扩张对应项目拟投入资金占比最高,其次为数字化转型,由此可见对珠宝企业而言实体渠道仍然是企业发展根基,而数字化转型则已成为珠宝企业未来最重要的转型方向,且通过线上赋能线下、实现线上线下有机融合则是“珠宝产业未来路在何方”的终极答案。与此同时,品牌企业也开始更加重视产品的研发和设计,并投入了相当的人力物力。

结语

截至2020年12月,7家拟上市珠宝企业中曼卡龙与中金珠宝已成功过会即将正式登陆A股,而渠道数量位列内地品牌前五的周六福则未能过会。总体来看,相较前些年“规模为王”的思路,如今资本市场对于珠宝企业的要求更加侧重品牌和产品特色、创新能力以及可持续经营发展能力,并且高度关注商标等知识产权相关事宜。希望未来随着更多优质企业上市,在资本的助力下,可推动我国珠宝产业呈现“百花齐放”的局面,逐步摆脱“产品同质化严重,市场有牌无品”的现状

Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

邮 箱:postmaster@gaccapital.com.cn

电 话:010-51278687

传 真:010-51278687

邮 编:100013

公司地址:北京市东城区安定门外大街2号安贞大厦1701