Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

5月14日,英美资源集团宣布拟出售或分拆钻石业务部门戴比尔斯、英美铂业以及焦煤资产。结合近几年由于全球经济不稳定性、不确定性增加的大环境导致天然钻石市场景气度下降的情况,“戴比尔斯母公司拟剥离钻石业务”的话题迅速成为行业内外关注的要点,诸多类似“钻石竟成了烫手山芋”、“卖不动了?天然钻石巨头业绩持续下降”的博眼球标题充斥在各类网站首页和自媒体平台之间。

对于同行业者而言,生意仍要继续,与其担忧未知的未来,不如把握好当下,尽力挖掘未被开发的消费潜力。本篇将简要分享戴比尔斯《2023钻石行业洞察报告》中关于中国钻石市场的重点调研数据,希望能够帮助同行朋友们更好地分析当下市场情况,并对业务的调整有所启发。

01

市场规模及市场潜力

2000-2014年,在中国经济飞速增长、中等收入群体迅速扩大的背景下,中国钻石市场规模从8.41亿美元增长至100.67亿美元,在全球钻石市场占据份额由1.5%增长至13.4%,成为世界第二大钻石消费市场。2014-2019年,中国钻石市场规模相对停滞,年均复合增长率约等于0;而2019-2022年,中国钻石市场则以平均每年-4%的速度小幅下降。

如表1所示,2023年中国消费者对天然钻石的渴望仍然可观。在“一线至三线城市18-54岁女性想要得到的礼物”调研中,天然钻石珠宝位列第三位,仅次于黄金首饰和出国度假。如表1所示,在“未来是否有计划购入、获赠钻石珠宝”的调研中,三成左右的受访者都表示有得到钻石珠宝的想法。从该表可看出三条主要信息:

从千禧一代到Z世代,不同年龄段对天然钻石的渴望程度相近,年轻的消费者延续了上一代人对天然钻石的热情;

从2021年到2023年,消费者对天然钻石的潜在需求有增无减;

受经济及其它客观因素影响,消费者对天然钻石的需求未被完全满足,其中富裕阶层“购买可能性”与“实际购买率”的差值较大,消费潜力更加可观。

表1. 各年龄段受访者购买钻石计划及实际购买比率

02

消费场景

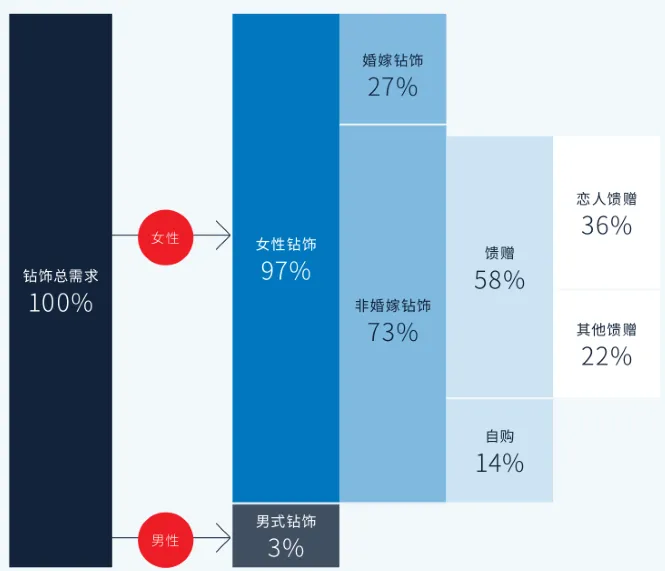

如下图所示,2022年女性钻饰占据中国钻饰市场总规模的97%,其中非婚嫁钻饰消费远大于婚嫁钻饰消费,但婚嫁钻饰和恋人馈赠两类占比合计超过60%,可见钻石与爱情的强绑定关系依然牢固;非恋人的馈赠占据22%,较2018年增加4个百分点,体现出钻饰在爱情之外的情感表达场景增速可观,或成为钻饰品牌们开拓增量市场的重要方向;女性自购占整体比例仅为14%,较2018年减少3个百分点。

图. 2022年中国钻饰消费场景分布

03

消费群体及偏好

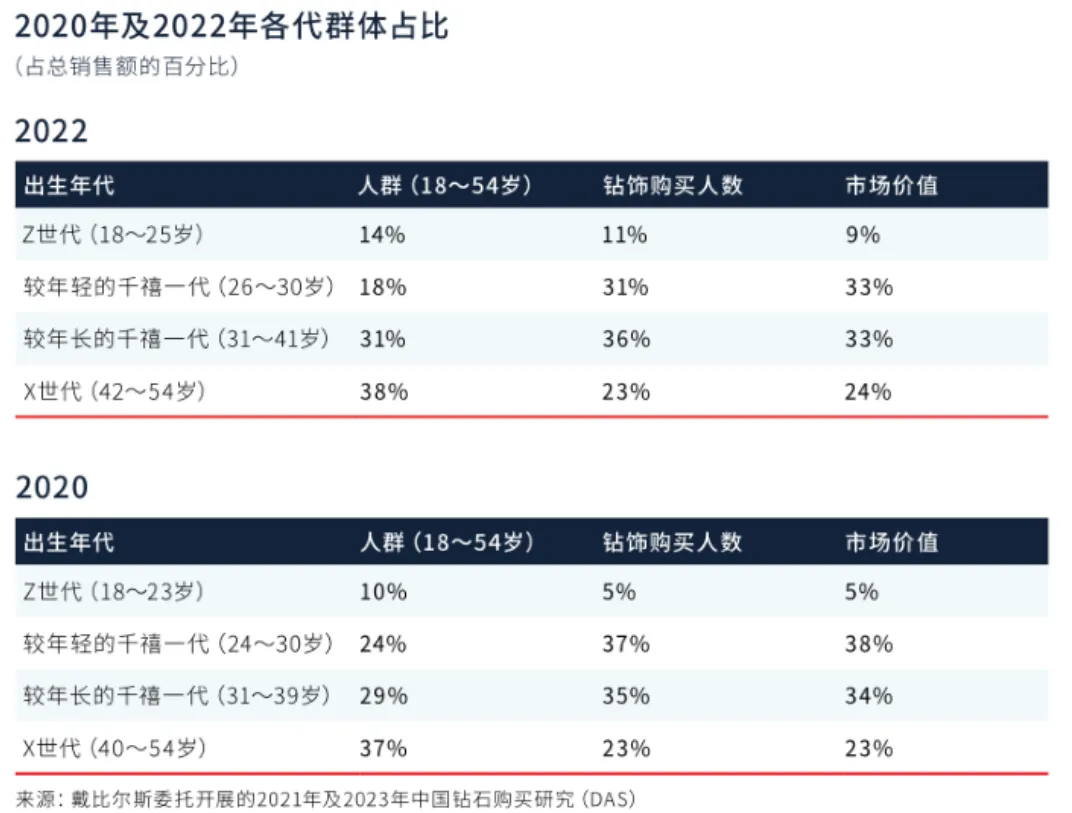

如表2所示,千禧一代是目前中国钻石消费的主力人群。2022年,千禧一代占受访者总数49%,其钻石消费者占所有钻石消费者数量的67%,贡献了总消费额的66%。

Z世代成长较快,2022年其消费人数占比和消费额占比进一步靠近其人群总数占比,体现出年轻消费者随着收入增加、购买力增长,其能力和欲望更加匹配。中短期来看,千禧一代代表着现在主要的基本盘;长期来看,Z世代崛起势头已现。

表2. 2020年及2022年钻石消费群体结构

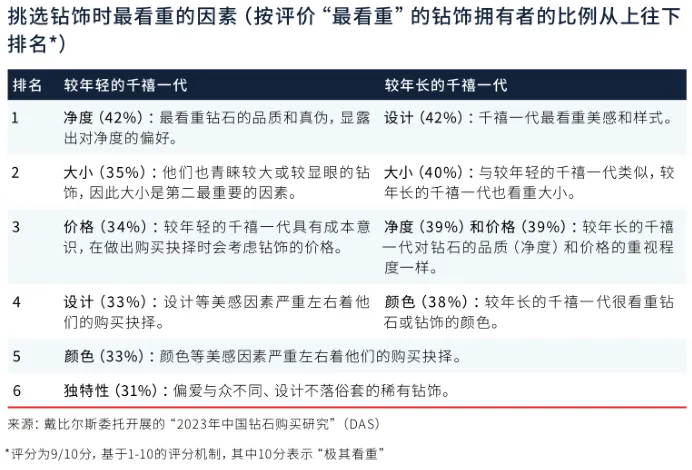

较年轻的千禧一代(26-30岁)消费者是当下婚嫁市场的主力军,主要关注钻石的净度,其次是大小和价格;较年长的千禧一代(31-42岁)主要关注产品设计,其次是大小、净度和价格。

表3. 2022年千禧一代钻饰选购要素

Z世代消费者更关注商业道德和企业社会责任,65%受访者表示会主动考量品牌的社会形象。此外,Z世代在消费前会更多地使用网络平台搜索钻石产品信息,通过线上渠道购买的几率是其它群体的两倍。但综合来看,Z世代当下的购买力仍较年长世代有所差距,经济因素是限制Z世代无法满足其钻石渴望的主要原因。

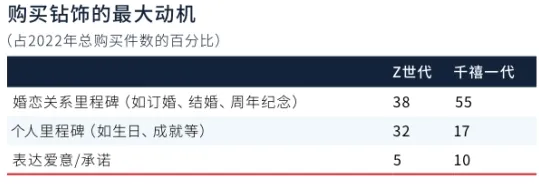

在购买动机方面,Z世代相较千禧一代对爱情之外的纪念性场景更加偏好,这也使品牌在进行产品开发和市场营销方面得以跳出婚嫁的限制,有更多的发挥空间。

表4. 2022年千禧一代及Z世代钻饰购买动机

另一项明显的趋势是:消费者对品牌越来越重视。从2016年-2022年,知名品牌的钻饰市场份额由44%飙升至92%。消费者希望在品牌形象、品牌故事及其支持的理念上看到与其相一致的价值观和情感观。

04

婚嫁市场及非婚嫁的礼品市场

尽管近年来中国结婚人数处于下行区间,但随着婚嫁钻饰单价的提升和整体渗透率的增长,婚嫁珠宝仍然是国内钻石消费的重要基本盘。2022年,国内有47%的受访新娘购买了钻饰,较2020年提升14个百分点,平均购买价格提升10%,整体婚嫁钻饰市场规模较2020年增长6%。

非婚嫁的礼品市场中,结婚纪念日礼物占比41%,生日礼物占比26%,情人节占比11%;此外,作为礼品购买的钻石平均单价为9500元,高于自购钻饰8900的平均水平。

05

潜力市场

2023年,戴比尔斯首次将55-65岁人群和四线城市人群作为研究样本进行了分析。据估计,55-65岁人群对应的潜在钻石消费规模为43亿元,且有着更强的“自我犒赏”动机,但平均消费价格为8500元,低于其他年龄段人群10100元的水平。

四线城市消费群体对应市场规模约占一至四线整体市场的10%,涵盖1600万人群,其钻饰购买率及未来购买预期都较一至三线城市群体群体低约1/4。值得注意的是,四线城市的结婚纪念日礼物占其钻饰总消费的35%,所有礼品消费占其钻饰总消费的88%。预计随着中等收入群体进一步扩大,四线城市钻石市场的潜力将进一步凸显。

06

小结

客观来看,近几年天然钻石行业的确面临着来自经济环境、供应链和行业价值观等方面的多重挑战,但纵观其发展历程,这并不是天然钻石品类第一次遭遇市场景气度下行。我们认为,作为屹立珠宝产业数百年的“宝石王者”,天然钻石的底蕴仍在,相信目前的行业经历的深度调整终将结束。希望大家携手乐观前行,共待冬去春来。

✦

•

✦

注:本报告中消费者结构、消费者偏好及未来预期等相关数据来自戴比尔斯委托第三方市场调研机构进行的消费者问卷调研而非实际销售结果统计,其准确性与调研样本数量、调研方法相关,或与实际市场情况存在一定差异,请各位读者结合自身经营情况合理参考。

Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

邮 箱:postmaster@gaccapital.com.cn

电 话:010-51278687

传 真:010-51278687

邮 编:100013

公司地址:北京市东城区安定门外大街2号安贞大厦1701