Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

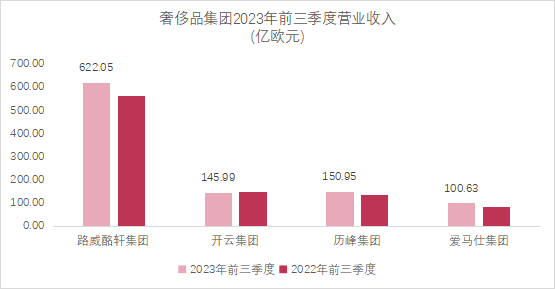

近期,多家头部奢侈品集团公布了2023年三季度财务数据。如图1所示,与路威酩轩集团、开云集团、历峰集团的横向对比来看,爱马仕集团今年前三季度业绩增幅领跑,可比营业收入增长率高达22%,并在前三季度即完成了100亿欧元营收,接近上一财年全年营收规模的九成,进一步缩小与开云集团和历峰集团的差距。本文将结合其他三家奢侈品集团,从爱马仕集团的营业收入、净利润及开店情况等方面来了解其2023年前三季度的整体表现。

图1 奢侈品集团2023年前三季度营业收入

一、

各地区、各品类营收普涨,增幅亮眼

2023年前三季度,爱马仕集团旗下所有细分业务板块在各地区市场的营业收入均取得了增长,且增幅较其他三家奢侈品集团表现更为亮眼。

(一) 亚太地区收入增幅显著,美洲市场“逆势”上涨

分地区市场来看,今年前三季度,路威酩轩集团、历峰集团、爱马仕集团在亚太地区均有两位数增长,其中爱马仕集团以21%的增幅位于前列。在其他三家奢侈品集团纷纷表现平平甚至“折戟”的美洲市场,爱马仕集团也取得了20%的营收增长。总的来说,爱马仕集团不仅在其他奢侈品集团均表现良好的亚太地区市场取得了高于平均水平的优异成绩,还在表现较差的美洲地区市场实现了逆势增长,其余地区市场增幅均在20%左右。

.png)

图2 爱马仕集团2023年前三季度营业收入(按地区计,亿欧元)

.png)

图3 路威酩轩集团2023年前三季度不同地区业绩增幅

.png)

图4 历峰集团2023年前三季度营业收入(按地区计,亿欧元)

.png)

图5 开云集团2023年前三季度营业收入(按地区计,亿欧元)

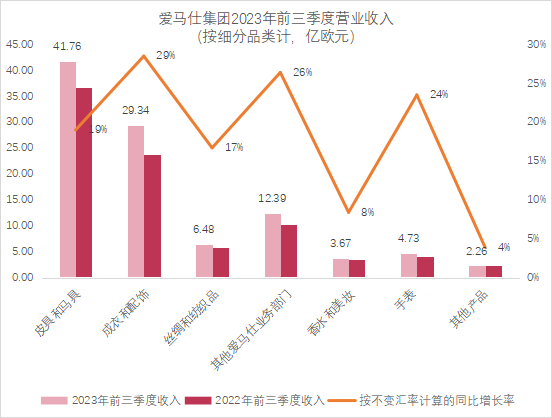

(二) 所有品类营收均显著增长

除了各地区市场营收的普涨外,爱马仕集团所有细分品类均表现良好。今年前三季度,三大综合奢侈品集团不同业务线表现分化,如路威酩轩酒类部门业绩下滑,历峰集团钟表业务不振,开云集团除眼镜部门外所有业务均出现停滞或萎缩。相比之下,爱马仕集团则表现得更像是一位无短板的“优等生”,除香水和美妆部门取得了8%的个位数增长外,其余品类均取得了20%左右的营收增幅。

图6 爱马仕集团2023年前三季度营业收入(按细分品类计,亿欧元)

.png)

图7 路威酩轩集团2023年前三季度营业收入(按细分品类计,亿欧元)

.png)

图8 历峰集团2023年前三季度营业收入(按细分品类计,亿欧元)

.png)

图9 开云集团2023年前三季度营业收入(按品牌计,亿欧元)

二、

净利率稳中有升,盈利能力位于行业前列

营收方面取得突出成绩以外,爱马仕集团在盈利能力方面的表现也优于其竞争对手。路威酩轩集团上半年净利润率有小幅提升,而开云集团和历峰集团的净利润率均有所下滑;爱马仕集团净利润率较2022上半年高出3个百分点,净利率增幅、净利率值均高于前述三家奢侈品集团。虽然爱马仕集团在营业收入规模上较开云集团和历峰集团仍有一定差距,但其净利润规模已于今年上半年超过两家奢侈品集团,盈利能力可见一斑。

.png)

图10 奢侈品集团2023年前三季度净利润及净利率

三、

拓店谨慎,中国仅新增一家门店

表1 奢侈品集团2023上半财年新增门店数量

.png)

爱马仕集团营收利润双增的业绩表现之下,其拓店策略则显得更为谨慎。如表1所示,2023上半年,路威酩轩集团、开云集团和历峰集团分别净增56、35和27家门店,爱马仕集团则仅新增开设2家门店,总数维持在300家左右,远低于其他三家。从门店开设的位置来看,比起其他三家奢侈品集团在中国市场的渠道下沉策略,爱马仕集团今年截至目前仅于7月在天津新增了一家门店,整体来看,其门店选址基本限于二线以上城市。

图11 中国市场渠道下沉

四、

小结

总的来说,与路威酩轩集团、开云集团和历峰集团的对比来看,今年前三季度爱马仕集团在营业收入和净利润方面均有较为优异的表现,销售渠道方面则呈现出较其他三家奢侈品集团更为保守的拓店策略。2023年收官之后,各奢侈品集团的财务表现如何,让我们拭目以待。

【声明】

*文章图片部分来源于网络,如有侵权请告知删除。

Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

邮 箱:postmaster@gaccapital.com.cn

电 话:010-51278687

传 真:010-51278687

邮 编:100013

公司地址:北京市东城区安定门外大街2号安贞大厦1701