Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

2023年,全球经济缓慢复苏,国际货币基金组织(IMF)在7月发布的《世界经济展望报告》中将2023年世界经济增长预期上调至3.0%。然而,全球产业链稳定性不足、核心通胀居高难下、货币政策紧缩和金融条件收紧等因素仍作用于全年,给世界经济整体复苏形势增加了不确定性。在此大背景下,奢侈品市场以其强大韧性在2023年取得了一定程度的增长,贝恩公司预计2023年全球奢侈品市场销售额将在去年基础上增长5%-12%,达3600-3800亿欧元。至2030年,全球奢侈品销售额有望达到5300-5700亿欧元。

本文将通过分析奢侈品集团在2023年的业绩表现、行业整体所面临的挑战以及战略布局重点来分析2023年奢侈品市场。

一、 行业内部公司业绩表现分化,珠宝等高奢品类获更多青睐

业绩表现方面,本文选取了较具代表性的三大奢侈品集团财务数据展开分析,主要包括品牌业务、地区收入和亮点品类三大部分。

(一) 路威酩轩集团、历峰集团增长亮眼,开云集团增长不及预期

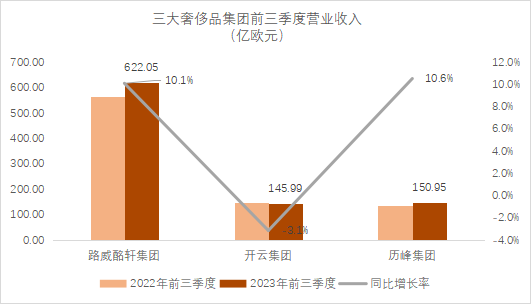

今年以来,受益于跨境旅游恢复、通货膨胀缓解等因素,行业整体呈现一定的“逆周期”增长态势,但也显现出增速明显放缓的迹象。如图一所示,路威酩轩集团和历峰集团2023年前三季度营业收入均实现了两位数的同比增长,同期开云集团营业收入则有所下滑。季度业绩方面,路威酩轩集团在第三季度营收同比增长9%,较今年前两个季度17%的增速明显放缓;历峰集团第三季度增幅则从第一和第二季度22%和19%的增幅缩窄至5%;开云集团旗下三大品牌均为零增长或负增长。与此同时,奢侈品集团股价的连连下挫也表明资本市场对奢侈品行业的预期不甚乐观,路威酩轩集团、开云集团、巴宝莉等在内的STOXX欧洲奢侈品10指数在今年第三季度录得2020年以来创纪录的季度跌幅。

图1 路威酩轩集团、开云集团、历峰集团的营业收入及增长率(数据来源:公司财报)

通过分析三大奢侈品集团的品牌业绩和地区表现,我们能够窥见一些端倪。

1、开云旗下古驰业绩增长乏力

从三大集团的细分品牌来看,2023年前三季度,路威酩轩集团时装皮具部门在路易威登和迪奥的推动下同比收入大涨16%至309.12亿欧元,同期历峰集团旗下珠宝部门收入在卡地亚、梵克雅宝以及布契拉提的推动下收入大涨15%至103.14亿欧元。开云集团旗下主力品牌古驰营业收入同期下跌2%至73.45亿欧元,直接导致了开云集团整体业绩的下滑。古驰业绩下降与其品牌形象大众化的策略有一定关系,其介于“轻奢”以及“高奢”之间的定位影响了高净值客户的品牌忠诚度,尤其在当前经济环境下,人们更加青睐资产属性更高的“高奢”消费。

.png)

图2 开云集团品牌营业收入及增长率(数据来源:公司财报)

2、美国市场受影响,亚洲市场表现亮眼

从地区收入来看,奢侈品集团在美国所在的美洲地区营业收入均受到不同程度的影响,其他市场的收入都有不同程度的增长,其中亚太市场涨幅更为亮眼。

财务数据显示,开云集团2023年上半年在北美地区的收入同比下降16%,路威酩轩集团和历峰集团今年二季度该市场收入分别下降1%和4%。值得一提的是,得益于中国市场的强劲复苏以及去年的低基数效应,今年上半年,路威酩轩集团、历峰集团和开云集团分别在亚太地区取得19%、29%、11%的强劲增长。

.png)

图3 开云集团2023年上半年各地区营业收入及增长率(数据来源:公司财报)

.png)

图4 路威酩轩集团2023年上半年各地区营业收入及增长率(数据来源:公司财报)

.png)

图5 历峰集团2023年上半年各地区营业收入及增长率(数据来源:公司财报)

(二)珠宝、腕表和高端皮具等获更多青睐

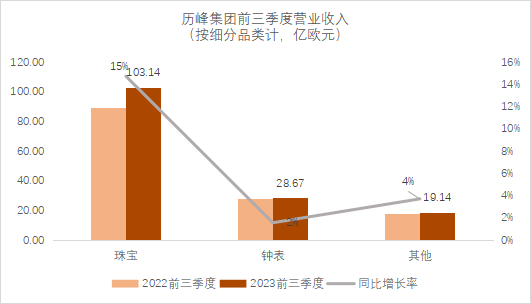

从消费端来看,经济环境的不稳定激发了消费者的谨慎态度,但得益于高级珠宝、腕表及高端皮具的资产属性,这类具有保值增值功能的奢侈品获得了消费者的更多关注。今年前三季度,历峰集团珠宝版块增长15%,路威酩轩集团的时装和皮具部门、珠宝和腕表部门也表现亮眼,后者在蒂芙尼以及宝格丽的推动下上半年营收突破100亿欧元。根据瑞士钟表工业联合会披露的数据,3000瑞郎以上(即2.4万元人民币以上)的高端腕表在2023年的2月-8月中出口额均保持增长的态势。

图6 历峰集团2023年前三季度细分品类营业收入及增长率(数据来源:公司财报)

.png)

图7 路威酩轩集团2023年前三季度细分品类营业收入及增长率(数据来源:公司财报)

从品牌端来看,传统珠宝品牌深耕业务的同时,新入局者也在进军高端珠宝领域。自2022年普拉达宣布首次进军高级珠宝市场以来,圣罗兰也于2023年正式涉足高端珠宝领域,并在全球精选旗舰店开始发售高级珠宝系列。

二、奢侈品行业挑战犹存

奢侈品集团的财务表现预示着行业整体仍面临一些挑战。

(一) 中产收入群体消费式微,行业业绩增长承压

近年来奢侈品消费的年轻化、大众化趋势扩大了消费群体,囊括了相当一部分的中等收入消费群体,该群体作为非核心奢侈品消费者大量消费了奢侈品牌的入门级产品。该类人群在经济上的抗风险能力较弱,对奢侈品的消费需求弹性较大,经济增长不确定风险较大的情况下,其在奢侈品方面的消费支出明显下降。古驰的市场表现、轻奢品牌集团卡普里和泰佩斯琦的营收情况佐证了这一事实。

.png)

图8 奢侈品集团2023年上半年营业收入及增长率(数据来源:公司财报)

(二) 马太效应凸显,行业内部竞争加剧

在中等收入群体的消费受到影响、行业内生动力不足、经济复苏仍处于恢复期的情况下,强者恒强的“马太效应”可能是奢侈品行业维持其增长的传统速效药,而这也一定程度上加剧了奢侈品行业的内部竞争。2023年,路威酩轩集团通过收购珠宝及皮革制造商增强其供应链实力,开云集团收购法国高端香水品牌“Creed”和瓦伦天奴扩大品牌矩阵,历峰集团收购意大利鞋履品牌“Gianvito Rossi”并宣布正式设立美妆部门扩展所覆盖的品类。除了奢侈品巨头间的竞争,今年8月,泰佩斯琦集团宣布以85亿美元收购卡普里集团,两大轻奢集团的合并被认为是美国本土奢侈品集团与路威酩轩集团、开云集团等欧洲竞争对手展开的正面较量。

.png)

图9 行业内部竞争加剧

(三) 监管标准落地,ESG成必选项

内部竞争加剧的同时,外部可持续性方面的监管也趋于严格。今年1月,欧盟《可持续金融披露条例》第二阶段监管标准生效,相当一部分奢侈品集团在欧洲上市,并在该地区完成部分生产和采购,因此欧洲严格的法律约束对奢侈品行业的可持续发展提出了更多的监管要求。今年6月,路威酩轩集团旗下珠宝品牌蒂芙尼宣布成为第一家“净零排放目标”获SBTi(Science Based Targets initiative科学碳目标倡议)认可的奢侈珠宝品牌。蒂芙尼为其“净零排放目标”制定了中长期路线图,涉及原材料采购、供应商合作、产品制造、分销与运输以及精品店的建设与运营等多个环节的节能减排措施。

.png)

图10 ESG成必选项

三、奢侈品行业战略布局重点

在奢侈品行业挑战犹存的大背景下,集团们依旧加紧其战略布局的步伐。

(一) 中国市场渠道下沉,关注东南亚市场

2023年,随着中国市场的复苏,路威酩轩集团、开云集团、普拉达等奢侈品集团高管相继访华,中国市场的增长潜力是奢侈品巨头们访华的重要原因。从今年品牌开店的情况来看,除了一向看好的一线城市外,国内新一线城市甚至是二线城市也成为了国际奢侈品布局和扩张的重要阵地,这一方面得益于这些城市高收入群体增长带来的消费潜力,另一方面也得益于城市高端购物中心加速落地提供的奢侈品消费场景。

.png)

图11 中国市场渠道下沉,东南亚市场获关注

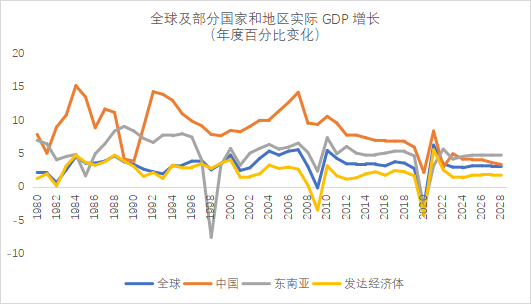

为摆脱对单一市场的依赖、实现多元化发展,奢侈品集团也在积极布局东南亚市场。人口方面,截至2021年末东南亚地区总人口约6.70亿,占世界总人口的8.58%,人口年龄中位数在25-34岁之间,44岁及以下人口占总人口70%;经济增长方面,东南亚地区近年地区国内生产总值增速高于全球平均水平(如图12)。东南亚有利的人口结构和乐观的经济前景都在预示着东南亚市场的巨大消费潜力。

图12 全球及部分国家和地区实际国内生产总值增长(数据来源:国际货币基金组织)

(二)修炼内功,强化品牌形象提升消费体验

紧盯新兴消费市场之余,奢侈品集团也在积极修炼内功以优化消费体验,策略之一是本地化线下营销,丰富品牌叙事。

1、 加码店内零售,本地化营销活动,丰富品牌叙事

2023年,随着消费市场的恢复,各大品牌对其在黄金地段的旗舰店纷纷以店铺升级的方式提升零售体验。店铺升级除了扩大规模之外,还通过融入当地文化元素打造强艺术感空间、为VIC客户提供店内私享区域、增加家居品类加码生活方式等手段,更多地让消费者回到文化艺术场景和日常生活的升级体验中,跟消费者产生全方位的链接以丰富消费者的在店体验。

.png)

图13 本地化营销活动,丰富品牌叙事

除了店内体验,品牌频繁的本地化营销活动已不仅仅聚焦于产品本身,而更多地专注打造能与消费者产生情感链接的体验。路易威登近期在上海举办的“侬好,上海”沉浸式快闪展,有机地融合了品牌的旅行基因和上海本地特色,产品展示不再是单纯地陈列,而是有机地融合在每一个打卡的场景中,以更生动且有温度的方式邀请消费者体验上海文化的同时感受品牌产品。将品牌叙事放置在当地文化的语境中,不仅与消费者进行深度的情感沟通,还透过本地文化将品牌基因再一次地深入人心,进一步深化品牌形象。

.png)

图14 路易威登“侬好,上海”沉浸式快闪展

2、数字化手段增加参与度,提升线上体验

在本地化地进行品牌叙事的同时,奢侈品品牌积极提升数字化体验。贝恩公司发布的《2023全球奢侈品消费者洞察》显示,不足一半的奢侈品消费者对其购买体验表示满意,购买体验满意度低的主要原因是线上消费过程中品牌往往将购物的快捷和便利性放在首位,而忽视了差异化的个人情感体验。腾讯发布的《中国奢侈品市场数字化趋势洞察报告》指出,线上渠道对消费者信息获取和兴趣激发阶段至关重要,对90%以上的购物决策产生影响,数字化渠道仍是各大品牌聚焦发力的重点。

2023年,巴黎世家连续两年推出520定制互动小游戏;古驰的《寰宇古驰》典藏展在上海开幕,以探索的方式讲述品牌的百年故事,并通过短视频记录此次展览。在场景和内容的加持下,品牌在线上充分调动用户的互动感与参与感,以多元视觉体系向消费者生动传递品牌故事,强化品牌形象,提升消费者的数字体验。

.png)

图15 提升数字化体验

(三) 利用生成式人工智能,实现广覆盖的深度服务

自今年年初“OpenAI”发布“ChatGPT4.0”以来,生成式人工智能技术席卷全球,奢侈品行业对此也进行了一些尝试。杰尼亚在今年3月发布了一个由人工智能驱动的“Zegna X”配置器,配置器将解决从剪裁和颜色到造型、尺寸和材料等问题。开云集团也在今年推出了一款利用“ChatGPT”技术的个人购物助手“Madeline”,用户可通过“Madeline”接触到集团旗下奢侈品品牌,并获得产品选购建议以及面料细节、产品来源和保养说明等方面的信息。今年9月中旬,路威酩轩集团举办的第二届数据人工智能峰会在巴黎举行,会议聚焦生成式人工智能,探索其在零售优化和日常管理中的应用。

.png)

图16 生成式人工智能的使用

尽管生成式AI技术在奢侈品行业的运用仍在探索阶段,但其在提升个性化体验、产品设计创意和线上营销内容创作等方面的运用潜力仍值得期待。

(四)奢侈品流通市场活跃,或可成为新增长点

在经济增长承压的宏观环境下,比起在极致的用户体验中购买昂贵的新款奢侈品,年轻一代消费者更愿意在二手奢侈品平台上以大幅低于专柜的价格进行购买,与此同时,二奢市场的奢侈品投资也在今年收获了不低的热度。“The RealReal”发布的2023转售报告显示,平台用户对于珠宝中经典款宝格丽、大卫·尤曼和蒂芙尼的搜索量同比增长了80%以上。

二手奢侈品市场的活跃也吸引了外部机构的入局,今年9月,易趣(eBay)推出奢侈品寄售服务,加速抢占二手转售市场;苏富比拍卖行宣布与瑞士手表和珠宝零售商宝齐莱达成合作协议,将在品牌精品店内设置二手奢侈品销售区域。

随着大众消费心智逐渐成熟,二手奢侈品作为循环经济的细分赛道,其背后所代表的可持续生活方式有望获得越来越多的支持者。

四、总结

以上所述奢侈品集团对新兴活力市场的关注、本土化策略中注入品牌特色的叙事方式、持续升级数字化体验、积极探索新技术的运用等实践,在奢侈品集团近期的财务表现中虽未显示出立竿见影的销售增长,但对于品牌的公众形象和消费者教育都将产生积极的影响。品牌的成长和崛起并非一日之功,不管是对产品品质的坚守,还是以深度情感链接开展营销活动,都需要不断打磨持续提升,这些活跃在国际舞台上奢侈品品牌的战略布局,期待能为中国冉冉升起的珠宝品牌提供一些灵感和借鉴。最后,祝愿中国品牌聚势谋远,向新而生,乘风破浪,再创辉煌。

Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

邮 箱:postmaster@gaccapital.com.cn

电 话:010-51278687

传 真:010-51278687

邮 编:100013

公司地址:北京市东城区安定门外大街2号安贞大厦1701