Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

三、港股珠宝企业

01

香港特区市场概览

据香港特区政府统计处统计,自2月初香港特区与中国内地恢复全面通关以来,旅游业复苏使得香港特区零售业显著回暖。

珠宝首饰、钟表及名贵礼物1月-9月销货价值平均增幅达65.6%,多数时间领跑于其它商品类别。预计未来一段时期内香港特区零售业将继续受惠于旅游业复苏、劳工市场改善和免税政策等。

.png)

图9 2021年-2023年1月-9月香港特区珠宝首饰、钟表及名贵礼物销货价值变动比率

02

业绩概览

(1)营业收入

近一个完整财年内,品牌型港股珠宝上市公司平均营业收入同比下降4.2%至169.2亿港元;生产批发型港股珠宝上市公司平均营业收入同比下降6.9%至2.4亿港元。

.png)

图10 2021财年-2023财年港股珠宝上市公司营业收入(亿港元)

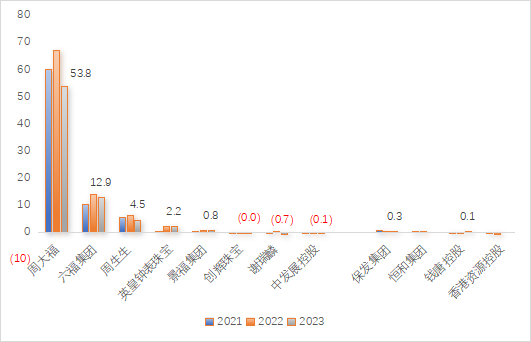

(2)归母净利润

港股珠宝上市公司规模分化较A股更为明显,报告期内仅4家企业归母净利润规模超过1亿港元,8家企业归母净利润出现下滑。基于业务规模、行业代表性及影响力等综合因素,后续分析将仅围绕周大福、六福集团及周生生3家公司展开。

图11 2021财年-2023财年港股珠宝上市公司归母净利润(亿港元)

03

区域市场

2022-2023财年得益于香港特区本地旅游经济的恢复及珠宝零售业的强劲复苏,3家企业在香港特区及澳门特区收入占比均有所增高。

.png)

图12 2022财年-2023财年中国内地、香港特区及其他地区营收占比变化(注:内圈为2022财年,外圈为2023财年)

据2023年上半年数据分析,3家企业区域市场收入变化仍延续上述趋势。其中,周大福香港特区营收平均增幅近60%,中国内地营收平均增幅仅为12.9%;周生生香港特区及澳门特区营收增幅达156%,内地营收增幅仅为41%;六福集团香港特区营收平均增幅为77.5%,内地营收平均增幅为23.5%。

04

渠道建设

如表2所示,今年以来3家企业仍保持稳定的拓店势头。拓店方式方面,除完全自营的周生生外,周大福、六福集团均以开设加盟店为主。

周大福方面,中国内地零售门店76.9%为加盟形式,已提前两年完成开设7,000间门店的目标,成为了国内规模领先的珠宝上市企业。

六福集团方面,主打“5G”时尚足金产品的“Gold Style”门店数明显减少;面向高端消费人群的“六福精品廊”和主打古法黄金的“福满传家”两个子品牌短期内拓店速度可观。为抓住Z世代、婚嫁市场机遇,迎合年轻消费者需求,集团于今年5月新推出轻奢珠宝品牌“Love LUKFOOK JEWELLERY”,具体表现有待进一步观察。

周生生方面,2023年上半年门店数量净增30家,整体发展较为均衡。主品牌的进阶门店“生生活宇”、重点面向年轻消费群体的“MintyGreen”以及主打高端婚恋定制的“Promessa”门店持续稳步扩张,由此可见将热门产品类别进一步精细化、高端化的发展策略得到了市场的正面反馈。

表2 周大福、六福集团、周生生中国内地市场零售网络数量

(注:周大福、六福集团门店数量统计时间为2023年4月1日-9月30日,周生生门店数量统计时间为2023年1月1日-6月30日)

四、主要热点及趋势

01

黄金产品热销

2023年,黄金产品持续热销,在产业端和消费端都成为了人们重点关注的对象。中国黄金协会统计数据表明,上半年黄金首饰消费同比增长14.8%至368.3万吨,占全国黄金总消费量的六成以上,多家珠宝上市公司黄金产品销售额占比也较去年进一步提升。

.png)

图13 2022年上半年-2023年上半年周大生、曼卡龙产品结构占比(注:内圈为2022H,外圈为2023H)

图14 2022财年-2023财年周大幅、周生生产品结构占比(注:内圈为2022财年,外圈为2023财年)

作为价值较为稳定的大类资产类别,黄金的避险属性在近年来被越来越多的消费者重视,“买黄金=保值”的理念已深入人心,而金价的稳步上涨以及黄金类产品便于变现和换购的特点也加强了人们的消费信心。根据中宝协基金调研,今年以来黄金产品加工工艺实现了进一步迭代,如结合钻石镶嵌和高温珐琅的古法黄金、 “亮镜金”以及“金钻”等升级版5G黄金产品成为新的热销门类。黄金珠宝企业通过强调文化属性和时尚属性的结合,迎合消费者日益增加的审美诉求,进一步稳固了黄金产品在市场中的基本盘。

02

数字化持续升级

2023年上半年,菜百股份、周大生、曼卡龙等上市公司线上销售额增幅均超过6成,潮宏基线上销售额增幅超过2成,显示出行业的数字化进程仍在深化。

横向对比来看,由于A股珠宝上市公司数字化战略起比较晚,现仍处于电商业务建设的早期阶段,因此在电子商务营收占比和增幅上较港股公司有一定优势。从功能来看,港股珠宝上市公司周生生、周大福等企业的电子商务功能更加完善,多年前已实现“全渠道”模式,通过线上商城小程序、自有直播团队及平台等为线下实体店提供辅助和补充作用。对于注重体验感的珠宝消费而言,未来线上线下如何进一步融合共通、协同发力,值得行业做出更多的探索。

.png)

图15 2023年上半年部分上市公司电子商务同期营收变化幅度(注:周大福、六福集团为2023上半财年数据)

.png)

图16 2022年上半年-2023年上半年部分A股珠宝上市公司电子商务营收占比

.png)

图17 2022财年-2023财年部分港股珠宝上市公司电子商务营收占比

03

营销模式升级

随着消费理念和消费习惯的变迁,近年来以文化为核心的内容营销策略显得尤为突出。诸多珠宝品牌开始通过跨界IP合作、流量爆点引入、KOL造势等手段,建立起“打造社媒内容,塑造品牌事件,平台引流线下”的营销体系。一方面可以拓展客户群体,与更多粉丝建立联系;另一方面,通过营销传递中华优秀传统文化内涵,彰显企业的社会价值。在长期发展视角下,未来品牌营销矩阵应围绕“品效合一”展开,既要立足长期塑造品牌力,又需要精耕细作,占领用户心智,助力品牌全方位赢战市场。

.png)

图18 周大福、曼卡龙、菜百股份联名案例

04

消费结构多元化

伴随线下实体经济恢复,消费场景得以修复,悦己自戴成为了主要的珠宝消费场景,从婚恋刚需到情感消费,极大拓宽了珠宝首饰的消费群体和使用场景,成为了驱动珠宝产业市场规模增长的新重点。基于这一点,对不同消费群体进行针对性研发,并围绕其进行营销策略制订和布局,提供个性化的产品和服务,成为了品牌企业的必选项。“X”世代和“Y”世代消费者的年收入及在大多数品类的年消费上均处于领先地位,仍是目前消费市场的主力军,“Z”世代和“α”世代则代表着产业发展的未来。时代在更迭,消费需求和审美需求也在不断变化,品牌们需要不断对自身进行升维,适应新的消费和商业环境,助力品牌向更丰富多元、更具创新能力的方向不断前行。

.png)

图19 消费人群结构划分

注:由于港股珠宝上市公司财年起始点差异较大,本文采取各港股公司的财年/半财年数据进行分析,正文及图表中除周生生、英皇钟表珠宝、保发集团外“2023财年”对应2022—2023财年的财务数据;“2023财年上半年”对应2022—2023上半财年的财务数据。

Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

邮 箱:postmaster@gaccapital.com.cn

电 话:010-51278687

传 真:010-51278687

邮 编:100013

公司地址:北京市东城区安定门外大街2号安贞大厦1701