Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

一、市场概况

国家统计局数据显示,2023年我国国民经济持续恢复向好,就业形势总体改善,居民收入保持平稳增长。

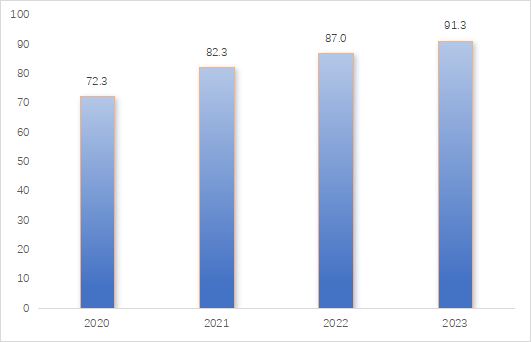

前三季度我国GDP同比增长5.2%至91.3万亿元,居民人均可支配收入同比增长6.3%至2.9万元,居民人均消费支出同比增长9.2%至1.9万元,宏观经济及人民消费信心的恢复带动了消费市场的回暖。

图1 2020年-2023年1月-9月国内生产总值(万亿元,数据来源:国家统计局)

受宏观经济回暖及线下消费场景复苏的影响,珠宝消费需求得到进一步释放。1月-9月限额以上单位金银珠宝类商品零售额同比增长12.2%,显著高于社会消费品整体增幅,体现出了珠宝产业特有的韧性。这种韧性得益于近年来国内珠宝产业供给端的持续升级,使得产业迈入创新驱动的高质量发展轨道,同时也体现出我国消费者对珠宝这一美丽商品的客观需求。

.png)

图2 2023年1月-9月限额以上单位金银珠宝类商品零售总额(数据来源:国家统计局)

二、A股珠宝公司

01

渠道拓展

本报告共选取11家目前处于平稳经营状态的A股珠宝上市公司作为样本。

由表1可见,2023年上半年A股珠宝上市公司马太效应持续凸显,强者愈强,门店数量排名前五的企业渠道规模进一步扩张,其中老凤祥、周大生、豫园股份门店数量均超过4,700家,企业市场占有率显著领先。部分样本企业受到消费环境及热销品类变化影响减少终端网点数量。经过多年的跑马圈地,国内珠宝品牌上市公司零售终端格局已基本定型。

表1. 2022年上半年-2023年上半年A股珠宝上市公司渠道数量

02

财务表现

(1)营业收入

2023年上半年,A股珠宝上市公司平均营业收入同比增长24.5%至106.4亿元,显著高于国家统计局统计的市场整体增幅。

三季度基于上年同期的高基数效应,A股珠宝上市公司平均营业收入增幅有所回落,同比增长8.8%至53.0亿元,前三季度平均营收增幅达18.1%。

.png)

图3 2021年上半年-2023年上半年A股珠宝上市公司营业收入(亿元)

.png)

图4 2023年前三季度A股珠宝上市公司营业收入(亿元)

(2)归母净利润

2023年上半年,A股珠宝上市公司平均归母净利润同比增长29.1%至3.9亿元,9家企业实现同比正增长,其中菜百股份、萃华珠宝及明牌珠宝增幅超60%。

与营收走势相同,三季度A股珠宝上市公司平均归母净利润同比增长15%至1.6亿元,前三季度平均归母净利润整体增幅为18.7%至5.0亿元,其中菜百股份、萃华珠宝、明牌珠宝仍保持较高增幅,同比增长率超60%。

.png)

图5 2021年上半年-2023年上半年A股珠宝上市公司归母净利润(亿元)

.png)

图6 2023年前三季度A股珠宝上市公司归母净利润(亿元)

(3)毛利率

2023年上半年,A股珠宝上市公司平均毛利率为23.2%,较去年同期下降0.9个百分点。导致毛利率出现小幅度下降主要缘于门店结构及产品结构的变化,即加盟店占比的提高及素金类产品销售额占比的提高。但从黄金产品来看,古法金、硬足金等高工费黄金产品的持续热销,对整体毛利率起到了正向支撑作用。

.png)

图7 2021年上半年-2023年上半年A股珠宝上市公司毛利率

(4)期间费用

2023年上半年,A股珠宝上市公司平均期间费用3.9亿元,其中平均销售费用2.9亿元,7家企业宣传推广费用达千万级,菜百股份、周大生、明牌珠宝、曼卡龙等公司连续2年加大宣传推广投入力度。

.png)

图8 2023年上半年A股珠宝上市公司期间费用(亿元)

.png)

图9 2023年上半年部分A股珠宝上市公司宣传推广费用(万元)

(5)其它指标

营运能力方面,2023年上半年A股珠宝上市公司平均存货周转率、平均应收账款周转率分别较上年同期增加0.2次和0.5次,存货流动快、资金流动性强,经营基本面整体向好。财务稳健性方面,平均资产负债率同比下降0.9%至36.1%,平均流动比率同比增长8.1%至4.0,短期偿债能力提升,整体财务风险进一步降低。

未完待续...

Copyright©2017 中宝协(北京)基金管理有限公司-版权所有

邮 箱:postmaster@gaccapital.com.cn

电 话:010-51278687

传 真:010-51278687

邮 编:100013

公司地址:北京市东城区安定门外大街2号安贞大厦1701